自用房产土地使用税入(房产税和土地使用税计入什么科目,分录是什么?)

1.房产税和土地使用税计入什么科目,分录是什么?

房产税和土地使用税发生时记入税金及附加科目。

房产税是以房屋为征税对象,按房屋的计税余值作为计税依据,向产权所有人征收的一种财产税。

土地使用税是指在城市、县城范围内使用土地的单位和个人,以实际占用的土地面积为计税依据,向土地所在地的税务机关征收的一种财产税。

具体会计分录:

计提时:

借:税金及附加

贷:应交税费—房产税

应交税费—土地使用税

次月缴纳税金时,再计入应交税费科目

借:应交税费—房产税

应交税费—土地使用税

贷:银行存款

扩展资料:

房产税税收特点:

1、房产税属于财产税中的个别财产税,其征税对象只是房屋;

2、征收范围限于城镇的经营性房屋;

3、区别房屋的经营使用方式规定征税办法,对于自用的按房产计税余值征收,对于出租房屋按租金收入征税。

4、房屋出典不同于出租,出典人收取的典价也不同于租金。因此,不应将其确定为出租行为从租计征,而应按房产余值计算缴纳。

参考资料:搜狗百科-房产税

2.房产税和土地使用税计入什么会计科

他们都是发生即要上交的税种,都通过管理费用相应的明显科目核算,你遇到的习题情况是考虑预提税金的,预提到应缴税金里面,中国的教科书几十年不变,老师也是老不变。

会计新规和实际业务中,很少有预提的,预提是没钱交税的时候放那里,但是税务局不许可欠税的,规定每年4月前缴车船税,就必须缴,所以习题中通过“应交税费”的情况,你就直接鄙视出题人好了。 上缴时直接记 借:管理费用-XX税,贷:银行存款。

###呵呵,这个要在注税里面有详细讲解,给你讲解下:由于印花税和耕地占用税不必计提,而是直接用银行存款或现金支付,所以这个两个税不通过“应交税费”科目核算, 其他的税种由于企业计提(就是应付什么款项等科目),所以会在“应交税费”科目核算(这是属于资产负债表科目)。 房产税、车船税、土地使用税、印花税是通过“管理费用”核算(这是损益表项目),其他的在营业税金及附加核算(这也是损益表项目)在会计里面不是有:资产=负债+所有则权益你如果记入“应交税费”就是负债增加,但是资产没增加,那所有则权益就要减少,而计入费用就会影响本年利润,就会导致所有则权益减少这样:“资产”才会等于“负债”加“所有则权益”本人觉得:初学者做会计分录都要从损益表和资产负债表上考虑###强烈建议多看看企业会计准则。

呵呵。

###计提时借:管理费用 贷:应缴税费缴纳时借:应缴税费 贷:银行存款(现金)不通过营业税金及 附加核算,而是直接计入管理费用。

3.房产税及土地使用税怎样做会计分

房屋自用房产税每月10日前缴当月的房产税凭证为借:管理费用/费用性税金/房产税借:应交税金/房产税贷:应交税金/房产税贷:银行存款房屋如果出租,于每月月末就租金*0.12提税,借:管理费用/费用性税金/房产税贷:应交税金/房产税次月缴税时,借:应交税金/房产税贷:银行存款城镇土地使用税都是当月缴当月的借:管理费用/费用性税金/土地使用税借:应交税金/土地使用税贷:应交税金/土地使用税贷:银行存款补充回答:如果没有计提,当月直接缴纳:借:管理费用/费用性税金/房产税借:应交税金/房产税贷:应交税金/房产税贷:银行存款借:管理费用/费用性税金/土地使用税借:应交税金/土地使用税贷:应交税金/土地使用税贷:银行存款我们单位就这么做的。

4.房产税和土地使用税入什么科目?

房产税,又称房屋税,是国家以房产作为课税对象向产权所有人征收的一种财产税。

对房产征税的目的是运用税收杠杆,加强对房产的管理,提高房产使用效率,控制固定资产投资规模和配合国家房产政策的调整,合理调节房产所有人和经营人的收入。 税收特点 1。

房产税属于财产税中的个别财产税,其征税对象只是房屋; 2。征收范围限于城镇的经营性房屋; 3。

区别房屋的经营使用方式规定征税办法,对于自用的按房产计税余值征收,对于出租房屋按租金收入征税。 土地使用税 土地使用税,是指在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,以实际占用的土地面积为计税依据,依照规定由土地所在地的税务机关征收的一种税赋。

由于土地使用税只在县城以上城市征收,因此也称城镇土地使用税 纳税对象 城镇土地使用税由拥有土地使用权的单位或个人缴纳。凡是在上述所称城市、县城、建制镇、工矿区范围内拥有土地使用权的施工企业,是城镇土地使用税的纳税人。

拥有土地使用权的纳税人不在土地所在地的,由代管人或实际使用人纳税;土地使用权未确定或权属纠纷未解决的,由实际使用人纳税;土地使用权共有的,由共有各方分别纳税。 房产税和土地使用税应当计入管理费用 另外,计入管理费用的税金主要包括:房产税、车船税、土地使用税、印花税以及残保金等政府性基金。

不通过应交税金核算的主要有:契税、车辆购置税、耕地占用税、印花税。 原因 消费税,城维和附加以及增值税这些是流转税,就是我们所熟知的三大流转税简单说没有相应的营业额就没有这些税,属于“变动”性的,这些税收与自己的营业有着紧密的关系,比如消费税是按照你的应税产品的销售收入核定征收的。

计入营业税金及附加或者单独核算(比如增值税)。 房产、车船等税,土地使用税是财产税,无论是否有营业额都要交。

属于“固定性”的,与营业额没有直接联系,所以计入管理费用。 印花税是对特定的证照、许可证、账簿等征收,某些合同也征收,这些也不和你的销售收入有直接关系,也计入管理费用。

总之,管理费用属于常见的期间费用,包含着企业的各项杂费,这些是为了企业经营所需要的,但是又不能和营业收入直接挂钩,所以才叫做“期间费用”。而房产税和土地使用税正属于这种性质,因此计入管理费用。

消费税,城维和附加以及增值税这些是流转税,就是我们所熟知的三大流转税简单说没有相应的营业额就没有这些税,属于“变动”性的,这些税收与自己的营业有着紧密的关系,比如消费税是按照你的应税产品的销售收入核定征收的。 计入营业税金及附加或者单独核算。

(比如增值税)。

5.土地使用税和房产税需要计提么

1,土地使用税和房产税不管是计提还是不计提,最后都要进入管理费用的。

至于是否计提,要根据重要性原则处理,如果金额够大,占当期损益的比重够大,就最好每月计提·,如果不重要,则直接在缴纳的当月记入就好了。

2,比如,有的企业占地面积大,房屋价值小,则可以每月预提土地税,不提房产税;

土地税和房产税一般都是要求一年交两次,印花税则是在发生纳税义务的次月10日前同其他税种一起申报缴纳。 3,房产税有两计算方式:

自有房产的房产税=原值*70%*1.2%

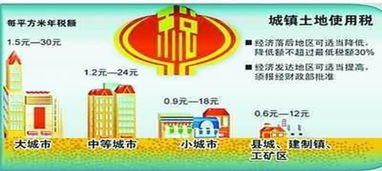

出租房产的房产税=租金收入*12% 4,新修定后的《中华人民共和国城镇土地使用税暂行条例》规定:“土地使用税每平方米年税额如下:(一)大城市1.5元至30元;(二)中等城市1.2元至24元;(三)小城市0.9元至18元;(四)县城、建制镇、工矿区0.6元至12元。” 5,房产税和土地使用税在最新的会计准则中,不用计提,缴纳时直接计入管理费用科目。即:

借:管理费用--房产税

借:管理费用--土地使用税

贷:银行存款(现金)