原材料只记金额(原材料怎么做账)

1.原材料怎么做账

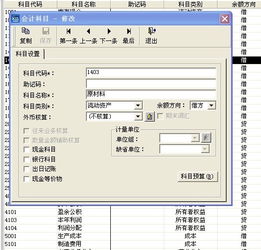

1、原材料属于资产类科目。

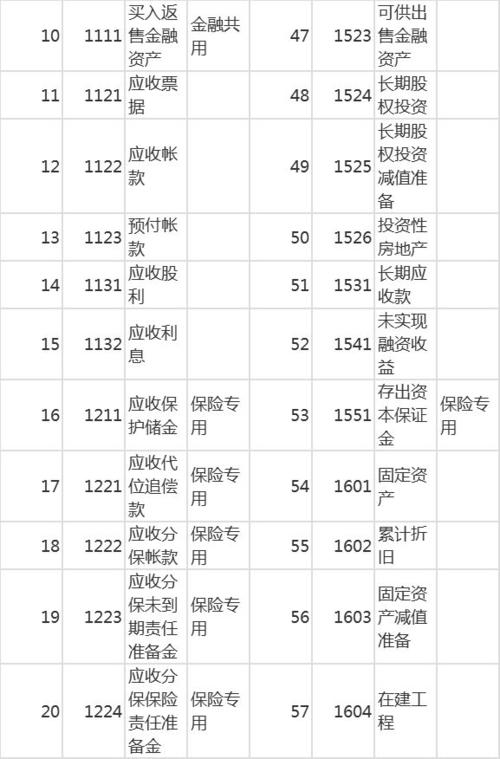

它核算企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品、修理用备件、包装材料、燃料等的计划成本和实际成本。 2、原材料明细账应按材料品种规格设置数量金额式明细账,若材料品种规格较多,为防止出现差错还应按仓库和类别设置原材料二级账,二级账只记收入、发出和结存的金额,不记数量。

3、购进材料时 借:原材料 借:应交税金--增值税(进项税额) 贷:银行存款(或应付帐款等) 4、领用材料时 借:生产成本(或制造费用等) 贷:原材料 问题补充: 楼下答的盘营盘亏是什么意思阿? 为了保证帐实相符(账面数量金额与库存实际数量金额相符),会计制度要求材料定期进行盘点,盘点时就会出现多出材料或短少材料的情况。多出的材料属于盘盈,短少的材料属于盘亏。

2.材料采购的(运费)应该记哪个科目

采购材料运费计入存货的成本,计入“原材料”会计科目

一.外购的存货

原材料、商品、低值易耗品等通过购买而取得的存货的初始成本由采购成本构成。存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

1. 购买价款,是指企业购入材料或商品的发票账单上列明的价款,但不包括按规定可以抵扣的增值税进项税额。

2. 相关税费,是指企业购买、自制或委托加工存货所发生的消费税、资源税和不能从增值税销项税额中抵扣的进项税额等。

3. 其他可归属于存货采购成本的费用,即采购成本中除上述各项以外的可归属于存货采购成本的费用,如在存货采购过程中发生的仓储费、包装费、运输途中的合理损耗、入库前的挑选整理费用等。这些费用能分清负担对象的,应直接计入存货的采购成本;不能分清负担对象的,应选择合理的分配方法,分 配计入有关存货的采购成本。分配方法通常包括按所购存货的重量或采购价格的比例进行分配。

3.购买发票充原材料的会计分录怎么做

借款的时候:

借:银行存款1000000

贷:其他应付款 1000000

购发票的时候:

借:原材料 854700.85

应交税金-应缴增值税-进项税额 145299.15

贷:银行存款 1000000

后来再付款的时候:

借:其他应付款 85470.09

贷:银行存款85470.09

这样的话,你的账上一直挂个借款1000000-85470.09,而实际上债务已经不存在了。