预算会计的收入共设置9个(预算会计涉及的科目有哪些)

1.预算会计涉及的科目有哪些

预算会计科目是以预算管理为中心的宏观管理信息系统和管理手段,是反映和监督中央和地方政府预算以及行政事业单位收支预算执行情况的会计体系。

预算会计科目总共设置了有34个,其中资产类11个,负债类4个,净资产类5个,收入类7个,支出类7个。具体为:1、资产类:国库存款、其他财政存款、财政零余额账户款、有价证券、在途款、暂付款、与下级往来、预拨经费、基建拨款、财政周转金放款、借出财政周转金、待处理财政周转金;2、负债类:暂存款、与上级往来、已结报支出、借入款、借入财政周转金;3、净资产类:预算结余、基金预算结余、专用基金结余、预算周转金、国有资本经营预算结余、财政周转基金;4、收入类:一般预算收入、基金预算收入、国有资本经营预算收入、专用基金收入、补助收入、上解收入、调入资金、财政周转金收入;5、支出类:一般预算支出、基金预算支出、国有资本经营预算支出、专用基金支出、补助支出、上解支出、调出资金、国有资本经营预算调出资金、财政周转金支出。

2.预算会计科目都有哪些

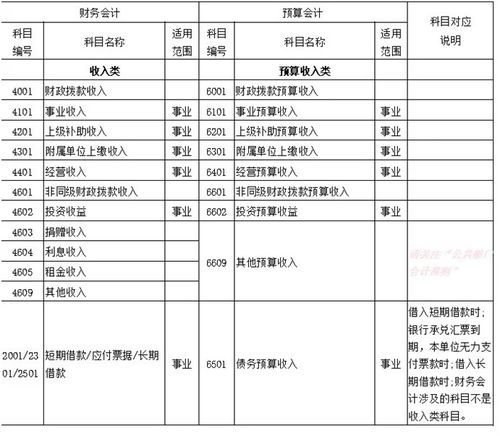

预算会计科目:预算收入类财政拨款预算收入、事业预算收入、上级补助预算收入、附属单位上缴预算收入、经营预算收入、债务预算收入、非同级财政拨款预算收入、投资预算收益、其他预算收入。

预算支出类行政支出、事业支出、经营支出、上缴上级支出、对附属单位补助支出、投资支出、债务还本支出、其他支出。预算结余类资金结存、财政拨款结转、非财政拨款结转、专用结余、经营结余、其他结余、非财政拨款结余分配。

预算会计要素包括预算收入、预算支出与预算结余。1.预算收入预算收入是指政府会计主体在预算年度内依法取得的并纳入预算管理的现金流入。

预算收入一般在实际收到时予以确认,以实际收到的金额计量。2.预算支出预算支出是指政府会计主体在预算年度内依法发生并纳入预算管理的现金流出。

预算支出一般在实际支付时予以确认,以实际支付的金额计量。3.预算结余预算结余是指政府会计主体预算年度内预算收入扣除预算支出后的资金余额,以及历年滚存的资金余额。

预算结余包括结余资金和结转资金。结余资金是指年度预算执行终了,预算收入实际完成数扣除预算支出和结转资金后剩余的资金。

结转资金是指预算安排项目的支出年终尚未执行完毕或者因故未执行,且下年需要按原用途继续使用的资金。

3.预算会计工资分录

直接报销时:借:事业支出---

基本支出----

商品和服务支出----

差旅费1087。

贷:库存现金1087。

二、设计到补贴的在应付工资中体现(一般情况下出差补助也放在差旅费中):1

、发放时:借:应付其他个人收入----

在职人员。贷:库存现金。2

、分配费用时:借:事业支出---

基本支出----

商品和服务支出----

差旅费贷:应付其他个人收入------

在职人员。

会计分录:

会计分录亦称“记账公式”。简称“分录”。它根据复式记账原理的要求,对每笔经济业务列出相对应的双方账户及其金额的一种记录。在登记账户前,通过记账凭证编制会计分录,能够清楚地反映经济业务的归类情况,有利于保证账户记录的正确和便于事后检查。每项会计分录主要包括记账符号,有关账户名称、摘要和金额。会计分录分为简单分录和复合分录两种。简单分录也称“单项分录”。是指以一个账户的借方和另一个账户的贷方相对应的会计分录。复合分录亦称“多项分录”。是指以一个账户的借方与几个账户的贷方,或者以一个账户的贷方与几个账户的借方相对应的会计分录。

会计分录方法:

层析法

层析法是指将事物的发展过程划分为若干个阶段和层次,逐层递进分析,从而最终得出结果的一种解决问题的方法。利用层析法进行编制会计分录教学直观、清晰,能够取得理想的教学效果,其步骤如下:

1、分析列出经济业务中所涉及的会计科目。

2、分析会计科目的性质,如资产类科目、负债类科目等。

3、分析各会计科目的金额增减变动情况。

4、根据步骤2、3结合各类账户的借贷方所反映的经济内容(增加或减少),来判断会计科目的方向。

5、根据有借必有贷,借贷必相等的记账规则,编制会计分录。

此种方法对于学生能够准确知道会计业务所涉及的会计科目非常有效,并且较适用于单个会计分录的编制。

业务链法

所谓业务链法就是指根据会计业务发生的先后顺序,组成一条连续的业务链,前后业务之间会计分录之间存在的一种相连的关系进行会计分录的编制。

此种方法对于连续性的经济业务比较有效,特别是针对于容易搞错记账方向效果更加明显。

记账规则法

所谓记账规则法就是指利用记账规则“有借必有贷,借贷必相等”进行编制会计分录。

环球青藤友情提示:以上就是[ 预算会计工资分录? ]问题的解答,希望能够帮助到大家!

4.财政总预算会计的收入.支出科目有哪些

财政总预算会计制度(政府网站):

收入类:

一般公共预算本级收入

政府性基金预算本级收入

国有资本经营预算本级收入

财政专户管理资金收入

专用基金收入

补助收入

上解收入

地区间援助收入

调入资金

动用预算稳定调节基金

债务收入

债务转贷收入

支出类:

一般公共预算本级支出

政府性基金预算本级支出

国有资本经营预算本级支出

财政专户管理资金支出

专用基金支出

补助支出

上解支出

地区间援助支出

调出资金

安排预算稳定调节基金

债务还本支出

债务转贷支出

5.预算会计包括哪些会计要素,

预算会计包括资产、负债、净资产、收入、支出五个要素。其中,资产、负债和净资产三个要素构筑资产负债表,所以也称为资产负债表要素;收入和支出两个要素构筑收入支出表,所以也称为收入支出表要素。

五大要素的含义:

1、资产是政府与非营利组织占有或者使用的能以货币计量的经济资源,包括各种财产、债权和其他权利。

2、负债是政府与非营利组织所承担的能以货币计量,需要以资产或劳务偿付的债务,包括借入款项、应付帐款、其他应付款、各种应缴款项等。

3、净资产是政府与非营利组织所拥有的资产净值,从数量上等于会计主体资产减去负债后的差额。

4、收入是政府与非营利组织在业务活动中依法取得的非偿还性资金。

5、支出是政府与非营利组织单位按照批准的预算发生的各种资产耗费和损失。