行政事业单位表2014(行政事业单位会计使用的都有哪些?)

1.行政事业单位会计使用的会计科目都有哪些?

《行政单位会计制度》(财预字[1998]49号)、《事业单位会计制度》(财预字[1997]288号)现在还在用,没有作废,制度里面有各自的科目表。

《行政单位会计制度》-会计科目表

编号 科目名称

一、资产类

101 现金

102 银行存款

103 有价证券

104 暂付款

105 库存材料

106 固定资产

二、负债类

201 应缴预算款

202 应缴财政专户款

203 暂存款

三、净资产类

301 固定基金

303 结余

四、收人类

401 拨入经费

404 预算外资金收入

407 其他收入

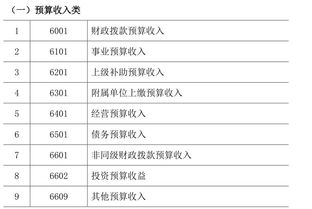

事业单位通用会计科目

序号 编号 科目名称

(一)资产类

1 101 现金

2 102 银行存款

3 105 应收票据

4 106 应收账款

5 108 预付账款

6 110 其他应收款

7 115 材料

8 116 产成品

9 117 对外投资

10 120 固定资产

11 124 无形资产

(二)负债类

12 201 借入款项

13 202 应付票据

14 203 应付账款

15 204 预收账款

16 207 其他应付款

17 208 应缴预算款

18 209 应缴财政专户款

19 210 应交税金

(三)净资产类

301 事业基金

302 固定基金

303 专用基金

306 事业结余

307 经营结余

308 结余分配

(四)收入类

401 财政补助收入

403 上级补助收入

404 拨入专款

405 事业收入

409 经营收入

412 附属单位缴款

413 其他收入

(五)支出类

501 拨出经费

502 拨出专款

503 专款支出

504 事业支出

505 经营支出

509 成本费用

512 销售税金

516 上缴上级支出

517 对附属单位补助

520 结转自筹基建

2.行政单位的会计科目有哪些

资产部类:现金\银行存款\有价证券\暂付款\库存材料\固定资产\经费支出\拨出经费\结转自筹基建 负债部类:应缴预算款\应缴财政专户款\暂存款\应交税金\固定基金\结余\专项结余\拨入经费\其他收入等 经费支出二级科目:基本工资\补助工资\职工福利费\社会保障费\公务费\设备购置费\修缮费\工会经费\业务费\业务招待费\其他费用等 公务费节级科目:办公费\邮电费\水电费\取暖费\差旅费\车船养路保险费\会议费等 如果你是机关会计,请与本级财政机关会计科(股)联系,取得相关法律法规资料,然后结合本单位情况采用合适科目.。

3.行政事业单位的会计科目

一、行政事业单位会计概述 行政事业单位会计分为行政事业单位会计与事业单位会计两大体系,是各级行政机关、事业单位和其他类似组织核算、反映和监督单位预算执行及各项业务活动的会计专业,是预算会计的组成部分。行政事业单位会计与事业单位会计虽然是两个不同的体系但都属于预算会计的组成部分,会计要素分类和主要账务处理方法相同,会计报表种类及主要项目也相同。

二、资产和负债 (一)资产 事业单位的资产,是指事业单位占有或者使用的,能以货币计量的经济资源。包括: 1.流动资产 流动资产是指可以在一年内变现或者消耗用的资产,包括: (1)货币资金 (2)应收及预付款项 (3)存款等 2.对外投资 3.固定资产 4.无形资产等 (二)负债 事业单位的负债是指事业单位承担的能以货币计量,想要以资产或劳务偿付的债务,包括介入款项、应缴款项、应付及预收款项等。各种应付款项及应缴款项即时清理并按规定办理结算,不得长期挂款。

三、净资产 事业单位的净资产是指资产减去负债的差额,包括事业基金、固定基金、专用基金、结余等。

四、收入和支出 事业单位的收入,是指事业单位为开展业务活动,依法取得的非偿还性资金。

事业单位的支出,是指事业单位为开展业务活动和其他活动所发生的各项资金耗费及损失