生产部加油入什么(生产管理人员的费用(餐费 话费 汽车加油费等)计入什么科目)

1.生产管理人员的费用(餐费、话费、汽车加油费等)计入什么科目

餐费、话费、汽车加油费属于管理费,具体要这个看公司如何定义管理费用。

1、打车费记入管理费用-市内交通费或差旅费。

2、汽车加油费记入销售费用或管理费用-汽车费用。

3、洗涤用品记入管理费用-劳动保护费。

4、日用品记入管理费用-办公费。

5、招待费的列支范围:

A.餐费;

B.接待用品,如香烟、茶叶、食品、饮料等;

C.赠送的礼品;

赠送的礼品应当根据增值税细则第4条第8款:缴纳增值税;

还应当缴纳企业所得税。

D.正常的娱乐活动;

F.旅游门票、土特产品等。

G.高尔夫会员卡:

6、公司买的小设备记入低值易耗品,按一次摊销法或分次摊销法进行摊销。

2.加油费用记什么会计科目

加油费总账计入管理费 ,明细账计入燃油费,发生时:

借:管理费(总账) 明细账(燃油费)

贷:银行存款或现金

按其归属的会计要素分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

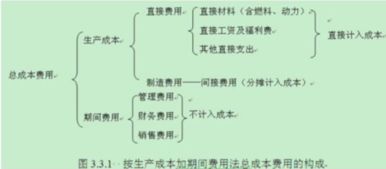

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

3.油费属于什么会计科目

油费根据发生的部门不同可以分别计入管理费用、工程施工、销售费用等。高速费、过路过桥费的处理与油费类似。

举个例子,某项目部发生的油费、高速费、过路过桥费可以计入“工程施工”的成本,而行政部门发生的油费、高速费、过路过桥费则计入“管理费用”。

拓展资料:

费用(expense),是企业在日常活动中发生的会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

一定会计期间会计主体经济利益的减少,是损益表要素之一。企业发生费用的形式是,由于资产流出企业、资产损耗或负债增加而引起所有者权益减少。但有例外,例如企业所有者抽回投资或企业向所有者分配利润,虽然会引起资产减少或负债增加,并使所有者权益减少,但不属于企业发生费用的经济业务。

费用作为损益类要素的费用,指营业费用。美国财务会计准则委员会便是采用这种狭义的费用概念,将损失作为一项与费用平行的收益表要素。国际会计准则委员会则采用上述广义的费用概念。会计费用包括直接费用、间接费用和期间费用。期间费用又包括销售费用、管理费用和财务费用。

我国《企业会计准则》中对费用的定义表述为:费用是企业生产经营过程中发生的各项耗费。企业直接为生产商品和提供劳务等发生的直接材料、直接人工、商品进价和其他直接费用,直接计入生产经营成本;企业为生产商品和提供劳务而发生的各项间接费用,应当按一定标准分配计入生产经营成本。企业行政管理部门为组织和管理生产经营活动而发生的管理费用和财务费用,为销售和提供劳务而发生的进货费用、销售费用等,应当作为期间费用,直接计入当期损益。

由此可以看出,费用仅仅指与商品或劳务的提供相联系的耗费,这是一种狭义的概念。而广义的费用包括各种费用和损失,如其他业务成本等。

费用,企业所得税法术语,即纳税人为生产、经营商品和提供劳务等所发生的销售(经营)费用、管理费用和财务费用。

修订后并于2007年1月1日开始实行的《企业会计准则--基本准则》相关条款的规定:

第三十四条 费用只有在经济利益很可能流出从而导致企业资产减少或者负债增加、且经济利益的流出额能够可靠计量时才能予以确认。

第三十五条 企业为生产产品、提供劳务等发生的可归属于产品成本、劳务成本等的费用,应当在确认产品销售收入、劳务收入等时,将已销售产品、已提供劳务的成本等计入当期损益。

企业发生的支出不产生经济利益的,或者即使能够产生经济利益但不符合或者不再符合资产确认条件的,应当在发生时确认为费用,计入当期损益。

企业发生的交易或者事项导致其承担了一项负债而又不确认为一项资产的,应当在发生时确认为费用,计入当期损益。

第三十六条 符合费用定义和费用确认条件的项目,应当列入利润表。

资料来源:百度百科:费用