进项税额转出什么(进项税额转出怎么分录?)

1.进项税额转出怎么分录?

企业购进的货物发生非常损失,以及将购进货物改变用途(如用于非应税项目、集体福利或个人消费等),其进项税额应通过“应交税费——应交增值税(进项税额转出)”科目转入有关科目,借记“待处理财产损溢”、“在建工程”、“应付职工薪酬”等科目,贷记“应交税费——应交增值税(进项税额转出)”科目;属于转作待处理财产损失的进项税额,应与遭受非常损失的购进货物、在产品或库存商品的成本一并处理。

购进货物改变用途通常是指购进的货物在没有经过任何加工的情况下,对内改变用途的行为,如在建工程领用原材料、企业下属医务室等福利部门领用原材料等。

【例1】E企业库存材料因意外火灾毁损一批,有关增值税专用发票确认的成本为10000元,增值税额1700元。E企业的有关会计分录如下:

借:待处理财产损溢——待处理流动资产损溢 11700

贷:原材料 10000

应交税费——应交增值税(进项税额转出) 1700

【例2】F企业因火灾毁损库存商品一批,其实际成本80000元,经确认损失外购材料的增值税13600元。F企业的有关会计分录如下:

借:待处理财产损溢——待处理流动资产损溢 93600

贷:库存商品 80000

应交税费——应交增值税(进项税额转出) 13600

【例3】G企业建造厂房领用生产用原材料50000元,原材料购入时支付的增值税为8500元。G企业的有关会计分录如下:

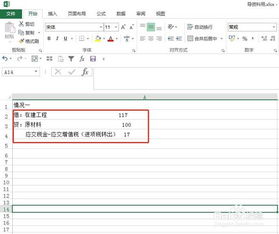

借:在建工程 58500

贷:原材料 50000

应交税费——应交增值税(进项税额转出) 8500

【例4】H企业所属的职工医院维修领用原材料5000元,其购入时支付的增值税为850元。H企业的有关会计分录如下:

借:应付职工薪酬——职工福利 5850

贷:原材料 5000

应交税费——应交增值税(进项税额转出) 850

2.进项税额转出分录

为什么不能抵扣,根据《财政部 国家税务总局关于全国实施增值税转型改革若干问题的通知 》一、自2009年1月1日起,增值税一般纳税人(以下简称纳税人)购进(包括接受捐赠、实物投资,下同)或者自制(包括改扩建、安装,下同)固定资产发生的进项税额(以下简称固定资产进项税额),可根据《中华人民共和国增值税暂行条例》(国务院令第538号,以下简称条例)和《中华人民共和国增值税暂行条例实施细则》(财政部 国家税务总局令第50号,以下简称细则)的有关规定,凭增值税专用发票、海关进口增值税专用缴款书和运输费用结算单据(以下简称增值税扣税凭证)从销项税额中抵扣,其进项税额应当记入“应交税金一应交增值税(进项税额)”科目。

因此,从2009年1月1日起,购买固定资产其进项税额应当从销项税额中扣除。建议您进一步与主管国税机关协调。

如果不符合增值税条例规定的增值税抵扣范围的,应当进项税额转出,分录如下:

借:固定资产340

贷:应交税费-应交增值税(进项税额转出)340

3.求教:进项税额转出会计分录,

去百度文库,查看完整内容>

内容来自用户:快乐宝贝淳淳

关于进项税额转出的会计分录怎么做?

2008-05-06 16:54mimi0508 | 浏览86204次

是部分退货的。发票我公司已经做了认证抵扣了。

进项税额转出主要是出现在发生以下两种情况:(1)纳税人购进的货物及在产品、产成品发生非正常损失;(2)纳税人购进的货物或应税劳务改变用途,如用于非应税项目(在建工程)、免税项目或集体福利与个人消费等。借:库存商品(在建工程、原材料、销售费用) 贷:应交税金——应交增值税(进项税转出)补充:退货不属于进项税额转出,而是直接凭对方开过来的"销项负数"发票直接冲减进项税额,也就是:借:库存商品(红字) 应交增值税--应交税金--进项税额(红字)贷:银行存款(红字)

进项税额转出会计分录怎么做?

2013-09-10 21:02匿名 | 浏览6423次

月初申报的时候这个月企业是有留抵税额的,但是月底国税局说我们企业留抵太多我必须补交税款,国税局才不得监控我们,专管员说叫我做一个进项额转出金额为208,再补交208元的增值税,请问这个会计分录怎么做?借方科目该是什么?

分享到:

2013-09-12 20:36网友采纳

热心网友

光是转出,很好办:借:相关成本费用208贷:应交税金——应交增值税——进项税额转出208。这个表示你放弃了你的抵税权利。不可以转回的哈

进项税额转出的会计分录提问者采纳 2、按照《中华人民共和国增值税暂行条例》第十条规定: (4)在产品、产成品发生非正常损失,可按以下办法计算结转进项税额

4.关于进项税额转出的会计分录怎么做

(1)发生需要转出时:

借:库存商品(在建工程、原材料、销售费用) ;

贷:应交税金--应交增值税(进项税转出)。

(2)月底进行结转时:

借:应交税法-应交增值税(进项税转出);

贷:应交税费-应交增值税(未交增值税)。

我国增值税实行进项税额抵扣制度,但企业购进的货物发生非正常损失(非经营性损失),以及将购进货物改变用途(如用于非应税项目、集体福利或个人消费等),其抵扣的进项税额应通过“应交税费——应交增值税(进项税额转出)”科目转入有关科目,不予以抵扣。

扩展资料:

《增值税暂行条例》第十条规定,当纳税人购进的货物或接受的应税劳务不是用于增值税应税项目,而是用于非应税项目、免税项目或用于集体福利、个人消费等情况时,其支付的进项税就不能从销项税额中抵扣。

实际工作中,经常存在纳税人当期购进的货物或应税劳务事先并未确定将用于生产或非生产经营,但其进项税税额已在当期销项税额中进行了抵扣,当已抵扣进项税税额的购进货物或应税劳务改变用途,用于非应税项目、免税项目、集体福利或个人消费等,

购进货物发生非正常损失,在产品和产成品发生非正常损失时,应将购进货物或应税劳务的进项税税额从当期发生的进项税税额中扣除,在会计处理中记入“进项税额转出”。

所谓增值税进项税额转出是将那些按税法规定不能抵扣,但购进时已作抵扣的进项税额如数转出,在数额上是一进一出,进出相等。而视同销售是指企业对某项业务未做销售处理,但按税法规定应视同销售交纳相关税费,需计算交纳增值税销项税额。

参考资料来源:

5.进项税转出的会计分录怎么做

企业购进的货物发生非常损失,以及将购进货物用于非应税项目、集体福利或个人消费等,其抵扣的进项税额应通过“应交税费—应交增值税(进项税额转出)”科目转入有关科目予以转出。具体分录如下:

货物用于集体福利和个人消费的账务处理

借:应付职工薪酬-职工福利费

贷:原材料

应交税费-应交增值税(进项税额转出)

货物发生非正常损失的账务处理

借:待处理财产损溢-待处理损失

贷:库存商品

应交税金-应交增值税(进项税额转出)

在产品、产成品发生非正常损失的账务处理

借:待处理财产损溢-待处理流动资产损失

贷:在产品

应交税金-应交增值税(进项税额转出)

纳税人适用一般计税方法兼营简易计税项目、免税项目的账务处理

借:管理费用

贷:应交税金-应交增值税(进项税额转出)

6.进项税转出的会计分录怎么做

“进项税额转出”会计分录的做法如下:

(1)发生需要转出时:

借:库存商品(在建工程、原材料、销售费用) ;

贷:应交税金--应交增值税(进项税转出)。

(2)月底进行结转时:

借:应交税法-应交增值税(进项税转出);

贷:应交税费-应交增值税(未交增值税)。

扩展资料:

为了核算企业应交增值税的发生、抵扣、进项转出、计提、交纳、退还等情况,应在“应交税金”科目下设置“应交增值税”和“未交增值税”两个明细科目。

一般纳税人在“应交税金—应交增值税”明细账的借、贷方设置分析项目,在借方分析栏内设“进项税额”、“已交税金”、“转出未交增值税”等项目;在贷方分析栏内设“销项税额”、“出口退税”、“进项税额转出”、“转出多交增值税”等项目。

一般纳税人在应交税金下设置“未交增值税”明细账,将多缴税金从“应交增值税”的借方余额中分离出来,解决了多缴税额和未抵扣进项税额混为一谈的问题,使增值税的多缴、未缴、应纳、欠税、留抵等项目一目了然,为申报表的正确编制提供了条件。

“进项税额”专栏,记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

参考资料来源:搜狗百科-应交增值税

7.进项税额转出会计分录怎么写

付费内容限时免费查看 回答 进项税转出的会计分录:

货物用于集体福利和个人消费

借:应付职工薪酬——职工福利费

贷:原材料

应交税费——应交增值税(进项税额转出)

货物发生非正常损失

借:待处理财产损溢——待处理流动资产损失

贷:库存商品

应交税费——应交增值税(进项税额转出)

在产品、产成品发生非正常损失

借:待处理财产损溢——待处理流动资产损失

贷:在产品

应交税费——应交增值税(进项税额转出)

纳税人适用一般计税方法兼营简易计税项目、免税项目

借:管理费用

贷:应交税费——应交增值税(进项税额转出)

固定资产、无形资产发生应进项税额转出

借:固定资产

贷:应交税费——应交增值税(进项税额转出)

取得不得抵扣进项税额的不动产

借:固定资产

贷:应交税费——应交增值税(进项税额转出)

购货方发生销售折让、中止或者退回

借:银行存款

贷:长期待摊费用

应交税费——应交增值税(进项税额转出)

更多24条