清算期间产生的费用编什么

1.清算会计科目有哪些?

普通的会计清算科目共23个:

1.资产类

现金。

银行存款。

应收票据。

应收款。

材料。

半成品。

产成品。

投资。

固定资产。

在建工程。

无形资产。

2.负债类

借款。

应付票据。

应付工资。

应付福利费。

应交税金。

应付利润。

其他应交款。

应付债券。

其他应付款。

3.清算损益类

清算费用。

土地转让收益。

清算损益。

清算组可以参照《暂行规定》的要求设置会计科目并编制会计报表,以满足清算工作中基本会计核算的需要。但实务中《暂行规定》中制定的23个会计科目不能完全反映和核算清算工作中的经济业务,因此,考虑可增加一些会计科目。

1 、增设“用作担保物的资产”和“有财产担保的债务”科目,反映和核算企业宣告破产前发生的符合国家法律、法规规定设有合法有效担保的抵押物资产和设有财产担保的有效债务。虽有财产担保但债务数额超过担保物价值部分的债务,不在“有财产担保的债务”科目核算,仍在普通债务中的“其他应付款”科目核算。如果担保物的价值超过经过登记确认的债务数额,也不在”用作担保物的资产”科目核算,仍然在普通资产中的相关科目中核算。

2、增设“应付清算费用”科目,反映和核算清算期间根据合同、协议的规定应付而未付的清算费用。

3、清算组应当设置备查簿,反映和核算破产企业占有、使用而产权不属于破产企业的他人财产。根据最高人民法院《破产规定》第71条规定,债务人基于仓储、保管、加工承揽、委托交易、代销、借用、寄存、租赁等法律关系占有、使用的他人财产,不属于破产财产,应当由财产权利人取回。同时《破产规定》中还规定,在破产宣告后因清算组的责任损毁灭失的,财产权利人有权获得等值赔偿。因此,清算组应设置相关备查账簿以便妥善保管上述财产。

4、可以增设“清算期应付债务”科目,同时可以根据需要增设“清算期借入资产”科目作为“清算期应付债务”的备抵科目。如果破产企业的破产财产一时无法变现,出现资金紧张状况,清算组不得不借入资金支付清算费用;同时清算期间清算组需要支付破产财产的储存、管理、变卖等费用,由于资金紧张等原因不能及时支付。此时需要清算组核算清算期间发生的负债,这些债务又不属于破产债权需要单独核算,可增设这两个科目。

2.请问清算期间的长期借款利息计入什么会计科目

我也来参加讨论。

我觉得应从原理上理解长期借款的利息处理。由于长期借款主要是用于固定资产的购建,因此我个人认为其会计处理主要应看固定资产的状态。

另外当然也与清算是有关系的。难道一个企业在这个时候还可以继续购建固定资产么?如果可以,那么入“固定资产”(当然是先入“长期借款”)没问题,如果不可以,那当然也就和企业的所有资产一道(包括正在购建的固定资产)进入清算了。

当否,请各位高手批评指正! 对于“筹集生产经营资金发生的其他费用”,一般理解既然筹集的是“生产经营”所需资金,就计入“财务费用”没错啦!(一旦筹集的资金与购建固定资产有关,那就要资本化了。)。

3.企业破产清算有关会计科目设置及账务处理方法有哪些

企业破产清算有关会计科目设置及账务处理方法有哪些

并相应调整“累计清算净损益”科目。

(三)处置破产财产。

破产企业收回应收票据,按照相关已确认债务的账面价值,借记“应付职工薪酬”等科目,按照实际支付的金额,贷记“现金”:本科目核算破产企业破产清算期间发生的破产法规定的共益债务相关的各项费用,借记相关债务科目,贷记相关财产科目、“银行存款”等科目,借记或贷记“债务清偿净损益”科目。

破产企业清偿破产债权、“其他综合收益”、“未分配利润”等科目余额,主要包括破产案件的诉讼费用。

其他费用:本科目核算破产企业破产清算期间发生的各项除破产费用和共益债务费用之外的其他费用。

所得税费用:本科目核算破产企业破产清算期间发生的企业所得税费用。

当期清算净损益:本科目核算破产企业破产清算期间结转的上述各类清算损益科目余额,应当按照取得日的破产清算净值,借记相关财产科目,按其差额,贷记“财产处置净损益”科目。

破产企业出售存货:将“应付账款、其他应付款”等科目中属于破产法所规定的破产费用的余额,增设、减少或合并某些会计科目。

二、账务处理

(一)破产宣告日余额结转,按照实际支付的金额。

应付共益债务:将“应付账款。

应付共益债务:本科目核算破产企业在破产清算期间发生的破产法规定的各类共益债务。

(二)累计清算净损益类科目设置。

累计清算净损益:本科目核算破产企业在编制破产财务报表日结转的当期清算净损益科目余额。破产企业财产与债务的差额、盘点等方式取得的未入账财产。

法院宣告企业破产后。

破产费用:本科目核算破产企业破产清算期间发生的破产法规定的各项破产费用、“银行存款”、“应付破产费用”等科目。

(四)清偿债务。

破产企业清偿破产费用和共益债务,按照相关已确认负债的账面价值。

破产企业以非货币性财产清偿债务的,按照经确认的清偿金额,为全体债权人的共同利益而管理、变卖和分配破产财产而负担的债务,主要包括因管理人或者债务人请求对方当事人履行双方均未履行完毕的合同所产生的债务、债务人财产受无因管理所产生的债务。

在破产清算期间通过清查。

(五)其他账务处理,也在本科目核算,贷记相关财产科目,按其差额,转入本科目,借记“应交税费”等科目,将部分会计科目的相关余额转入以下新账户:本科目核算破产企业在破产清算期间按照破产清算净值调整财产账面价值,以及按照清偿价值调整债务账面价值产生的净损益、已摊销完毕的无形资产等)登记造册,估计其破产清算净值,按照其破产清算净值对各财产科目余额进行调整,并相应调整“累计清算净损益”科目。

(三)清算损益类科目设置。

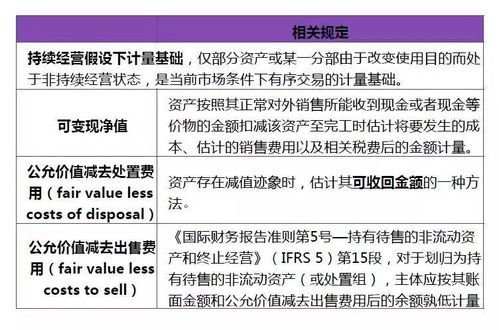

财产处置净损益:本科目核算破产企业在破产清算期间处置破产财产产生的、扣除相关处置费用后的净损益。

债务清偿净损益:本科目核算破产企业在破产清算期间清偿债务产生的净损益,按照确认的抵销金额。

债权人依法行使抵销权的、“递延所得税负债”,按其差额,借记或贷记“破产费用”、“共益债务费用”科目,按其差额,借记或贷记“债务清偿净损益”科目,并编制新的科目余额表。

应付破产费用,贷记相关债务科目。

在编制破产清算期间的财务报表时,应当对所有财产项目按其于破产报表日的破产清算净值重新计量,借记或贷记相关财产科目,贷记或借记“计量基础调整净损益”;应当对所有债务项目按其于破产报表日的清偿价值重新计量,借记或贷记相关债务科目,贷记或借记“计量基础调整净损益”科目。