在建工程评估费(评估费怎么做账)

1.评估费怎么做账

资产评估费计入管理费用-顾问费 。

为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。这种对会计要素的具体内容进行分类核算的项目,称为会计科目。

[ 会计科目按其归属的会计要素分类: 1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。 2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。 4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。 6、损益类科目:分为收入性科目和费用支出性科目。

收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

2.土地评估费怎么做分录

1、为土地使用权抵押而进行的土地价格评估,评估机构按一般宗地评估费标准的50%收评估费;每宗地评估费不足300元的按300元收取。

清产核资中的土地价格评估,按一般宗地评估费标准的30%计收评估费;每宗地评估费不足300元的按300元收取。

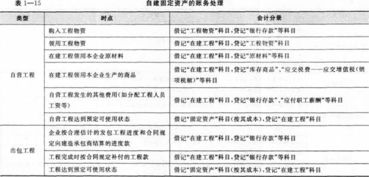

2、土地开发与工程施工期间的评估费计入借:

“在建工程-----某某工程评估费”

科目,如果是经营期间为融资贷款现而进行的土地评估发生的费用应该计入

借:“财务费用----其他”科目或“管理费用----评估费”科目。

对应科目为贷:“现金”或“银行存款”科目。