支付国税的(现金支付国税网上申报费用的会计分录)

1.现金支付国税网上申报费用的会计分录

1、现金支付国税网上申报费用的会计分录:

借:管理费用

贷:库存现金

2、网上申报是指纳税人在法定的期限内利用计算机通过互联网登录税务部门电子申报网站,录入当月应申报数据,提交申报、审核无误后,由银行自动从纳税人税款专用帐户划转应纳税款,完成申报纳税。

3、网上纳税申报的内容包括各个税种的纳税申报表及其附表、财务会计报表以及国税机关要求报送的其他纳税资料。纳税人应按法定纳税期限通过互联网依法申报、缴纳应纳税款及扣缴税款,依法报送会计报表及相关税种纳税申报资料。网上申报的数据资料内容,必须真实、完整、准确并与书面资料一致。若不一致,由此所造成的法律后果由纳税人承担。

2.缴纳国税的会计分录应该怎么做啊?

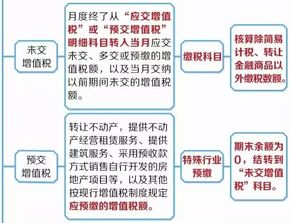

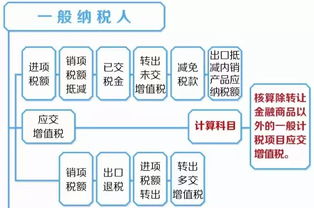

一、缴国税时与缴地税时,分别做:借:应交税金贷:银行存款二、在国税缴得有:增值税,月营业额在5000元以下的免征增值税 增值税按销售额的4%; 销售额*4%=增值税 (实际中都定额征收) 1、月营业额在5000元以下的免征增值税。

必须经税务机关审核、批准,才可减免。月营业额不到5000元,必须到国税的管理分局和管理员联系。

经过管理员的调查、核实、经分局批准确认之后,才可以享受“月营业额不到5000元”免征增值税。 2、假如国税审批免征了,地税随之附征的城建税、教育费附加也就免征了,地税不再单独进行审批了。

但个人所得税是地税单独定税的。三、在地税缴得有:(实际中都定额征收) 1、城建税按增值税的7%(市)、5%(县城、建制镇)、1%(农村); 增值税*税率=城建税 2、教育费附加按增值税的3%; 增值税*税率=教育费附加 3、印花税按销售额3/万;销售额(合同金额)*3/万=印花税 4、个人所得税 税率为2%左右(各地不一致) 5、土地使用税按土地面积计算,单位税额各地不一致 (不按定额征) 6、房产税:自有房产税率为1.2%,按房产余值计算;租用房产时,应由房东缴税。

(不按定额征)。

3.缴纳国税的会计分录应该怎么做啊?

一、缴国税时与缴地税时,分别做:

借:应交税金

贷:银行存款

二、在国税缴得有:

增值税,月营业额在5000元以下的免征增值税

增值税按销售额的4%; 销售额*4%=增值税 (实际中都定额征收)

1、月营业额在5000元以下的免征增值税。必须经税务机关审核、批准,才可减免。月营业额不到5000元,必须到国税的管理分局和管理员联系。经过管理员的调查、核实、经分局批准确认之后,才可以享受“月营业额不到5000元”免征增值税。

2、假如国税审批免征了,地税随之附征的城建税、教育费附加也就免征了,地税不再单独进行审批了。但个人所得税是地税单独定税的。

三、在地税缴得有:(实际中都定额征收)

1、城建税按增值税的7%(市)、5%(县城、建制镇)、1%(农村); 增值税*税率=城建税

2、教育费附加按增值税的3%; 增值税*税率=教育费附加

3、印花税按销售额3/万;销售额(合同金额)*3/万=印花税

4、个人所得税 税率为2%左右(各地不一致)

5、土地使用税按土地面积计算,单位税额各地不一致 (不按定额征)

6、房产税:自有房产税率为1.2%,按房产余值计算;租用房产时,应由房东缴税。(不按定额征)

4.现金支付国税网上申报费用的会计分录

1、现金支付国税网上申报费用的会计分录:借:管理费用贷:库存现金2、网上申报是指纳税人在法定的期限内利用计算机通过互联网登录税务部门电子申报网站,录入当月应申报数据,提交申报、审核无误后,由银行自动从纳税人税款专用帐户划转应纳税款,完成申报纳税。

3、网上纳税申报的内容包括各个税种的纳税申报表及其附表、财务会计报表以及国税机关要求报送的其他纳税资料。纳税人应按法定纳税期限通过互联网依法申报、缴纳应纳税款及扣缴税款,依法报送会计报表及相关税种纳税申报资料。

网上申报的数据资料内容,必须真实、完整、准确并与书面资料一致。若不一致,由此所造成的法律后果由纳税人承担。