材料报废收到的现金(处理报废资产的现金收入如何入帐呢?)

1.处理报废资产的现金收入如何入帐呢?

1、处理报废资产的现金收入的账务处理是:

(1)注销报废固定资产的原值和已提折旧额。按固定资产的净值,借记“固定资产清理”账户;按已提折旧额,借记“累计折旧”账户;按固定资产原值,贷记“固定资产”账户。

(2)结转残料价值和变价收入。按收回的残料价值和变价收入,借记“银行存款”、“原材料”等账户,贷记“固定资产清理”账户。

(3)支付清理费用。按发生的清理费用,借记“固定资产清理”账户,贷记“银行存款”等账户。

(4)结转清理后的净损益。固定资产清理后的净收益,借记“固定资产清理”账户,贷记“营业外收入──处理固定资产收益”账户;固定资产清理后的净损失,借记“营业外支出──处理固定资产损失”账户,贷记“固定资产清理”账户。

2.请问材料报废如何做会计分录

材料报废的情况分报废地点和报废性质交错组合共四种情况:

1、在仓库属于正常范围内的报废,作为正常损耗处理。

2、在仓库属于非正常范围内的报废,作为损失处理。

3、在车间属于正常范围内的报废,作为正常损耗处理。

4、在车间属于非正常范围内的报废,作为损失处理。

第一种情况,经企业有关部门鉴定,作为正常损耗处理。无需做会计分录仓库明细账减少损耗数量提高单位成本,该种材料总成本不变。

例如:甲材料仓库存量100个,每个成本10元,甲材料总成本1000元,仓库保管员整理仓库时发现有2个报废,经企业有关部门鉴定确认出于正常损耗,要求仓库记账人员减少甲材料数量2个,仍以1000原总价计算甲材料的单位成本经计算原单位成本10元的甲材料改为10.20元。

第二种情况,经企业有关部门鉴定认为是一种损失的,会计分录如下:

借:待处理财产损益——待处理流动资产损益

贷:原材料——**材料

分清责任及保险理赔等,会计分录如下:

借:营业外支出

其他应收款——**保险公司

——**个人

贷:待处理财产损益——待处理流动资产损益

第三种情况,参照第一种情况将正常损耗,将报废材料分摊到用该种材料生产的产品成本中去。

第四种情况,经企业有关部门鉴定认为是一种损失的,会计分录如下:

借:待处理财产损益——待处理流动资产损益

贷:生产成本——**产品

分清责任及保险理赔等,会计分录如下:

借:营业外支出

其他应收款——**保险公司

——**个人

贷:待处理财产损益——待处理流动资产损益。

3.原材料的报废账务处理

原材料报废的账务处理

1、“待处理财产损益”科目,核算公司在清查财产过程中查明的各种财产物资的盘盈、盘亏和毁损。

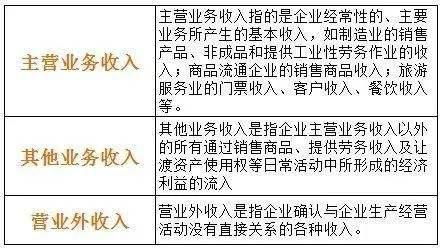

2、“营业外支出”科目,是指与企业生产经营没有直接关系的各项支出,包括固定资产盘亏、报废、毁损、和出售的净损失、非季节性和非修理性期间的停工损失等。

如果不是在清查财产过程中发现的,直接用“营业外支出”科目 ,并在备查簿中记录原因。

报废的材料和产品

借 营业外支出

贷 原材料

应交税费-应交增值税(进项税额转出)

借 营业外支出

贷 库存商品

应交税费-应交增值税(进项税额转出)

如果是在清查财产过程中发现的,用到待处理财产损益。

借:待处理财产损益-待处理流动资产损益

贷:原材料

应交税费-应交增值税(进项税额转出)

借:待处理财产损益-待处理流动资产损益

贷:库存商品应交税费-应交增值税(进项税额转出)

借:营业外支出

贷:待处理财产损益-待处理流动资产损益