2018应交税费(应缴税费的会计分录)

1.应缴税费的会计分录

会计分录如下:1、调整多计增值税进项税额借:以前年度损益调整贷:应交税金——增值税检查调整2、结转增值税检查调整借:应交税金——增值税检查调整贷:应交税金——未交增值税3、补计少交所得税借:以前年度损益调整贷:应交税金——应交所得税4、结转以前年度损益调整借:利润分配——未分配利润贷:以前年度损益调整5、涉及上年提取法定公积金及法定公益金的(全额调整、且提取比例分别为10%和5%)借:盈余公积——法定盈余公积金借:盈余公积——任意盈余公积金贷:利润分配——未分配利润6、交纳补税及税收罚款借:应交税金——未交增值税借:应交税金——应交所得税借:营业外支出——税收滞纳金及罚款贷:银行存款7,补交其它税费:借:以前年度损益调整贷:应交税金——应交城市维护建设税贷:其他应交款——应交教育费附加168元。

2.应交税费的明细科目是什么?

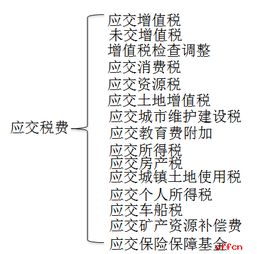

应交税费,应交税费核算如下:一、本科目核算企业按照税法规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。

企业不需要预计应交数所交纳的税金,如印花税、耕地占用税等,不在本科目核算。 二、本科目应当按照应交税费的税种进行明细核算。

应交增值税还应分别进项税额、销项税额、出口退税、进项税额转出、已交税金等设置专栏进行明细核算。三、应交税费的主要账务处理(一)应交增值税1。

企业采购物资等,按可抵扣的增值税额,借记本科目(应交增值税--进项税额),按应计入采购成本的金额,借记材料采购、在途物资或原材料、库存商品等科目,按应付或实际支付的金额,贷记应付账款、应付票据、银行存款等科目。 购入物资发生的退货,做相反的会计分录。

2。销售物资或提供应税劳务,按营业收入和应收取的增值税额,借记应收账款、应收票据、银行存款等科目,按专用发票上注明的增值税额,贷记本科目(应交增值税--销项税额),按实现的营业收入,贷记主营业务收入、其他业务收入科目。

发生的销售退回,做相反的会计分录。3。

实行免、抵、退的企业,按应收的出口退税额,借记其他应收款科目,贷记本科目(应交增值税--出口退税)。4。

企业交纳的增值税,借记本科目(应交增值税--已交税金),贷记银行存款科目。5。

小规模纳税人以及购入材料不能取得增值税专用发票的,发生的增值税计入材料采购成本,借记材料采购、在途物资等科目,贷记本科目。 (二)应交消费税、营业税、资源税和城市维护建设税1。

企业按规定计算应交的消费税、营业税、资源税、城市维护建设税,借记营业税金及附加等科目,贷记本科目(应交消费税、营业税、资源税、城市维护建设税)。2。

出售不动产,计算应交的营业税,借记固定资产清理等科目,贷记本科目(应交营业税)。 3。

交纳的消费税、营业税、资源税、城市维护建设税,借记本科目(应交消费税、营业税、资源税、城市维护建设税),贷记银行存款等科目。(三)应交所得税1。

企业按照税法规定计算应交的所得税,借记所得税等科目,贷记本科目(应交所得税)。2。

交纳的所得税,借记本科目(应交所得税),贷记银行存款等科目。 (四)应交土地增值税1。

企业转让的国有土地使用权连同地上建筑物及其附着物一并在固定资产或在建工程等科目核算的,转让时应交的土地增值税,借记固定资产清理科目,贷记本科目(应交土地增值税)。2。

交纳的土地增值税,借记本科目(应交土地增值税),贷记银行存款等科目。 (五)应交房产税、土地使用税和车船使用税1。

企业按规定计算应交的房产税、土地使用税、车船使用税,借记管理费用科目,贷记本科目(应交房产税、应交土地使用税、应交车船使用税)。2。

交纳的房产税、土地使用税、车船使用税,借记本科目(应交房产税、应交土地使用税、应交车船使用税),贷记银行存款等科目。 (六)应交个人所得税1。

企业按规定计算的应代扣代交的职工个人所得税,借记应付职工薪酬科目,贷记本科目(应交个人所得税)。2。

交纳的个人所得税,借记本科目(应交个人所得税),贷记银行存款等科目。(七)应交的教育费附加、矿产资源补偿费1。

企业按规定计算应交的教育费附加、矿产资源补偿费,借记营业税金及附加、其他业务支出、管理费用等科目,贷记本科目(应交教育费附加、应交矿产资源补偿费)。 2。

交纳的教育费附加、矿产资源补偿费,借记本科目(应交教育费附加、应交矿产资源补偿费),贷记银行存款等科目。四、本科目期末贷方余额,反映企业尚未交纳的税费;期末如为借方余额,反映企业多交或尚未抵扣的税金。

3.应交税金

“应交税金--应交增值税”一般可以有借方余额,表示企业未抵扣的进项税额,借方如果是多交的也要转到“应交税金--未交增值税”;一般没有贷方余额,因为转到了“应交税金--未交增值税”这样做可以很明显地区分企业增值税的上交情况。

根据增值税核算的要求,还是转比较好,这样的一目了然。 “应交税金——未交增值税”,通过此明细科目来反映企业未交 或多交的增值税(借方余为多交数,贷方余为未交数)。

转出未交增值税核算企业多交或未交的税金。 期末有未交的: 借:应交税金——应交增值税——转出未交增值税 贷:应交税金——未交增值税 期末有多交的: 借:应交税金——未交增值税 贷:应交税金——应交增值税——转出多交增值税。

4.应交税金明细科目

2171_应交税金 217101_应交税金_应交增值税 21710101_应交税金_应交增值税_进项税金 21710102_应交税金_应交增值税_已交税金 21710103_应交税金_应交增值税_转出未交税金 21710105_应交税金_应交增值税_销项税金 21710107_应交税金_应交增值税_进项税额转出 21710109_应交税金_应交增值税_转出多交增值税 217102_应交税金_未交增值税 217106_应交税金_应交所得税 217107_应交税金_应交土地增值税 217108_应交税金_应交城市维护建设税 217109_应交税金_应交房产税 217110_应交税金_应交土地使用税 217111_应交税金_应交车船使用税 217112_应交税金_应交个人所得税。

5.应交税费明细科目都有哪些?

应交税费核算企业按照税法规定计算应缴纳的各种税费,比原 企业会计制度》中的“应交税金”科目的核算范围要更广,不仅包括大多的税金的核算,还包括例如教育费附加、矿产资源补偿费、以及保险企业缴纳的保险保障基金(指保险机构为了有足够的能力应付可能发生的巨额赔款,从年终结余中专门提存的后备基金)、代扣代缴的个人所得税等,也统一通过本科目核算。

企业不需要预缴的税金,如印花税、耕地占用税、车辆购置税,不在本科目核算。个人所得税在以前的会计处理中,有可能在“其他应付款” 中核算,但按新会计准则属于“应交税费” 的核算范围,个人所得税也通过“应交税费”核算:“矿产资源补偿费”虽然是行政收费,但根据新准则的规定,也一并在“应交税费”中核算。

6.应交税费明细科目都有哪些

应交税费核算企业按照税法规定计算应缴纳的各种税费,比原 企业会计制度》中的“应交税金”科目的核算范围要更广,不仅包括大多的税金的核算,还包括例如教育费附加、矿产资源补偿费、以及保险企业缴纳的保险保障基金(指保险机构为了有足够的能力应付可能发生的巨额赔款,从年终结余中专门提存的后备基金)、代扣代缴的个人所得税等,也统一通过本科目核算。

企业不需要预缴的税金,如印花税、耕地占用税、车辆购置税,不在本科目核算。个人所得税在以前的会计处理中,有可能在“其他应付款” 中核算,但按新会计准则属于“应交税费” 的核算范围,个人所得税也通过“应交税费”核算:“矿产资源补偿费”虽然是行政收费,但根据新准则的规定,也一并在“应交税费”中核算。

7.应交税金——应交增值税的明细科目有哪些

增值税一般纳税人应在“应交增值税”明细账内设置:“进项税额”、“销项税额抵减”、“已交税金”、“转出未交增值税”、“减免税款”、“出口抵减内销产品应纳税额”、“销项税额”、“出口退税”、“进项税额转出”、“转出多交增值税”等。

其中: 1.“进项税额”:记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产而支付或负担的、准予从当期销项税额中抵扣的增值税额; 2.“销项税额抵减" :记录一般纳税人按照现行增值税制度规定因扣减销售额而减少的销项税额; 3.“已交税金”:记录一般纳税人当月已交纳的应交增值税额; 4.“转出未交增值税”和“转出多交增值税”:分别记录一般纳税人月度终了转出当月应交未交或多交的增值税额; 5.“减免税款”:记录一般纳税人按现行增值税制度规定准予减免的增值税额; 6.“出口抵减内销产品应纳税额”:记录实行“免、抵、退”办法的一般纳税人按规定计算的出口货物的进项税抵减内销产品的应纳税额; 7.“销项税额”:记录一般纳税人销售货物、加工修理修配劳务、服务、无形资产或不动产应收取的增值税额; 8.“出口退税”:记录一般纳税人出口货物、加工修理修配劳务、服务、无形资产按规定退回的增值税额; 9.“进项税额转出”:记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产等发生非正常损失以及其他原因而不应从销项税额中抵扣、按规定转出的进项税额。 扩展资料: 应交税金是根据税法规定应上缴的各种税款,是应付帐款的一种。

主要包括应该交纳的产品税、增殖税、城市维护建设税、营业税、资源税、所得税、调节税、盐税、烧油特别税等。为了反映各种税金的应交和实际交纳情况,应设置"应交税金"帐户进行核 算。

企业月终计算出当月应交纳的税款,贷(增)记该帐户,实际交纳时,借 (减)记该帐户,月末,余额在贷方,表示应交未交的各种税款,如为借方余额,则是多交的税 金。"应交税金"帐户还应按税金种类设置明细帐,进行明细分类核算。

应交税金--应交增值税 :一般可以有借方余额,表示企业未抵扣的进项税额,借方如果是多交的也要转到“应交税金--未交增值税”;一般没有贷方余额,因为转到了“应交税金--未交增值税”这样做可以很明显地区分企业增值税的上交情况。 根据增值税核算的要求,还是转比较好,这样的一目了然。

“应交税金——未交增值税”,通过此明细科目来反映企业未交或多交的增值税(借方余为多交数,贷方余为未交数)。 转出未交增值税核算企业多交或未交的税金。

期末有未交的: 借:应交税金——应交增值税——转出未交增值税 贷:应交税金——未交增值税 期末有多交的: 借:应交税金——未交增值税 贷:应交税金——应交增值税——转出多交增值税 参考资料:中华人民共和国财政部-《增值税会计处理规定》。

8.应缴税费下的明细科目都有什么

应交税费核算如下:

一、本科目核算企业按照税法规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。

企业不需要预计应交数所交纳的税金,如印花税、耕地占用税等,不在本科目核算。

二、本科目应当按照应交税费的税种进行明细核算。

应交增值税还应分别“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税金”等设置专栏进行明细核算。

三、应交税费的主要账务处理

(一)应交增值税

1. 企业采购物资等,按可抵扣的增值税额,借记本科目(应交增值税——进项税额),按应计入采购成本的金额,借记“材料采购”、“在途物资”或“原材料”、“库存商品”等科目,按应付或实际支付的金额,贷记“应付账款”、“应付票据”、“银行存款”等科目。购入物资发生的退货,做相反的会计分录。

2.销售物资或提供应税劳务,按营业收入和应收取的增值税额, 借记“应收账款”、“应收票据”、“银行存款”等科目,按专用发票上注明的增值税额,贷记本科目(应交增值税——销项税额),按实现的营业收入,贷记“主营业务收入”、“其他业务收入”科目。发生的销售退回,做相反的会计分录。

3.实行“免、抵、退”的企业,按应收的出口退税额,借记“其他应收款”科目,贷记本科目(应交增值税——出口退税)。

4.企业交纳的增值税,借记本科目(应交增值税——已交税金), 贷记“银行存款”科目。

5.小规模纳税人以及购入材料不能取得增值税专用发票的,发生的增值税计入材料采购成本,借记“材料采购”、“在途物资”等科目,贷记本科目。

(二)应交消费税、营业税、资源税和城市维护建设税

1.企业按规定计算应交的消费税、营业税、资源税、城市维护建设税,借记“营业税金及附加”等科目,贷记本科目(应交消费税、营业税、资源税、城市维护建设税)。

2.出售不动产,计算应交的营业税,借记“固定资产清理”等科目,贷记本科目(应交营业税)。

3.交纳的消费税、营业税、资源税、城市维护建设税,借记本科目(应交消费税、营业税、资源税、城市维护建设税),贷记“银行存款”等科目。

(三)应交所得税

1. 企业按照税法规定计算应交的所得税,借记“所得税”等科目,贷记本科目(应交所得税)。

2.交纳的所得税,借记本科目(应交所得税),贷记“银行存款”等科目。

(四)应交土地增值税

1.企业转让的国有土地使用权连同地上建筑物及其附着物一并在“固定资产”或“在建工程”等科目核算的,转让时应交的土地增值税,借记“固定资产清理”科目,贷记本科目(应交土地增值税)。

2.交纳的土地增值税,借记本科目(应交土地增值税),贷记“银行存款”等科目。

(五)应交房产税、土地使用税和车船使用税

1.企业按规定计算应交的房产税、土地使用税、车船使用税,借记“管理费用”科目,贷记本科目(应交房产税、应交土地使用税、应交车船使用税)。

2. 交纳的房产税、土地使用税、车船使用税,借记本科目(应交房产税、应交土地使用税、应交车船使用税),贷记“银行存款”等科目。

(六)应交个人所得税

1. 企业按规定计算的应代扣代交的职工个人所得税,借记“应付职工薪酬”科目,贷记本科目(应交个人所得税)。

2.交纳的个人所得税,借记本科目(应交个人所得税),贷记“银行存款”等科目。

(七)应交的教育费附加、矿产资源补偿费

1.企业按规定计算应交的教育费附加、矿产资源补偿费,借记“营业税金及附加”、“其他业务支出”、“管理费用”等科目,贷记本科目(应交教育费附加、应交矿产资源补偿费)。

2.交纳的教育费附加、矿产资源补偿费,借记本科目(应交教育费附加、应交矿产资源补偿费),贷记“银行存款”等科目.

四、本科目期末贷方余额,反映企业尚未交纳的税费;期末如为借方余额,反映企业多交或尚未抵扣的税金。

9.应交增值税在缴纳时记入什么科目

1、收到进项:借:应交税费—应交增值税(进项税)2、开出增值税发票:贷:应交税费—应交增值税(销项税)销项 - 进项 = 本月应该交税金(销项和进项在“应交税费—应交增值税”一个账户上,余额可能是正数或负数。

月末都要将余额转入:应交税费—未交增值税,月末,应交税费—应交增值税 科目余额应该是0)3、如果,月末《应交税费—应交增值税》科目余额是正数(余额在贷方)则: 借:应交税费—应交增值税(转出未交增值税) 贷:应交税费—未交增值税4、如果,月末《应交税费—应交增值税》科目余额是负数做相反分录如果月末《应交税费—未交增值税》余额在借方说明该余额要下月留抵;如果月末《应交税费—未交增值税》余额在贷方说明该余额就是本月要交税的数额;5、交税后: 借:应交税费—未交增值税—已交增值税 贷:银行存款。

10.应交税费明细科目有哪些

一、应交税费明细科目 应交税费科目为一级科目,应交增值税为二级科目,进项税、销项税、已交税金等为应交增值税的明细科目; 二、应交税费核算如下: 1、本科目核算企业按照税法规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。

(企业不需要预计应交数所交纳的税金,如印花税、耕地占用税等,不在本科目核算。 ) 2、本科目应当按照应交税费的税种进行明细核算。

增值税还应分别“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税金”等设置专栏进行明细核算。 三、应交税费的主要账务处理 (一)应交增值税 1。

企业采购物资等,按可抵扣的增值税额,借记本科目(应交增值税——进项税额),按应计入采购成本的金额,借记“材料采购”、“在途物资”或“原材料”、“库存商品”等科目,按应付或实际支付的金额,贷记“应付账款”、“应付票据”、“银行存款”等科目。 购入物资发生的退货,做相反的会计分录。

2。销售物资或提供应税劳务,按营业收入和应收取的增值税额, 借记“应收账款”、“应收票据”、“银行存款”等科目,按专用发票上注明的增值税额,贷记本科目(应交增值税——销项税额),按实现的营业收入,贷记“主营业务收入”、“其他业务收入”科目。

发生的销售退回,做相反的会计分录。 3。

实行“免、抵、退”的企业,按应收的出口退税额,借记“其他应收款”科目,贷记本科目(应交增值税——出口退税)。 4。

企业交纳的增值税,借记本科目(应交增值税——已交税金), 贷记“银行存款”科目。 5。

小规模纳税人以及购入材料不能取得增值税专用发票的,发生的增值税计入材料采购成本,借记“材料采购”、“在途物资”等科目,贷记本科目。 (二)应交消费税、营业税、资源税和城市维护建设税 1。

企业按规定计算应交的消费税、营业税、资源税、城市维护建设税,借记“营业税金及附加”等科目,贷记本科目(应交消费税、营业税、资源税、城市维护建设税)。 2。

出售不动产,计算应交的营业税,借记“固定资产清理”等科目,贷记本科目(应交营业税)。 3。

交纳的消费税、营业税、资源税、城市维护建设税,借记本科目(应交消费税、营业税、资源税、城市维护建设税),贷记“银行存款”等科目。 (三)应交所得税 1。

企业按照税法规定计算应交的所得税,借记“所得税”等科目,贷记本科目(应交所得税)。 2。

交纳的所得税,借记本科目(应交所得税),贷记“银行存款”等科目。 (四)应交土地增值税 1。

企业转让的国有土地使用权连同地上建筑物及其附着物一并在“固定资产”或“在建工程”等科目核算的,转让时应交的土地增值税,借记“固定资产清理”科目,贷记本科目(应交土地增值税)。 2。

交纳的土地增值税,借记本科目(应交土地增值税),贷记“银行存款”等科目。 (五)应交房产税、土地使用税和车船使用税 1。

企业按规定计算应交的房产税、土地使用税、车船使用税,借记“管理费用”科目,贷记本科目(应交房产税、应交土地使用税、应交车船使用税)。 2。

交纳的房产税、土地使用税、车船使用税,借记本科目(应交房产税、应交土地使用税、应交车船使用税),贷记“银行存款”等科目。 (六)应交个人所得税 1。

企业按规定计算的应代扣代交的职工个人所得税,借记“应付职工薪酬”科目,贷记本科目(应交个人所得税)。 2。

交纳的个人所得税,借记本科目(应交个人所得税),贷记“银行存款”等科目。 (七)应交的教育费附加、矿产资源补偿费 1。

企业按规定计算应交的教育费附加、矿产资源补偿费,借记“营业税金及附加”、“其他业务支出”、“管理费用”等科目,贷记本科目(应交教育费附加、应交矿产资源补偿费)。 2。

交纳的教育费附加、矿产资源补偿费,借记本科目(应交教育费附加、应交矿产资源补偿费),贷记“银行存款”等科目。 四、本科目期末贷方余额,反映企业尚未交纳的税费;期末如为借方余额,反映企业多交或尚未抵扣的税金。