往来业务核算有哪些(往来会计使用的核算科目包含哪些)

1.往来会计使用的核算科目包含哪些

往来会计就是负责企业单位往来账款的核算业务,一般包括“应收账款”、“应付账款”、“其他应收账款”、“其他应付款”的核算。

四个科目有两个分法:

第一种是按照债权债务区分

债权类:应收账款和预付账款,应收账款表示对方欠钱,预付表示对方欠货。都是表示债权。

债务(负债)类:应付账款和预收账款,应付账款表示自己欠钱,预收表示自己欠货

第二种是按照收款方付款方区分(按照买卖交易关系划分)

收款方(提供货物方):应收账款和预收账款。

付款方(接受货物方):应付账款和预付账款。

往来科目又称来往科目。 包括:其他应收款、其他应付款.应收账款、应付账款、预收账款、预付账款 会计电算化的考试范围之内的内容。

应收账款、其他应收款、预付账款、应付账款、其他应付款、预收账款;共六个往来科目,一般核算时按往来单位核算,设置明细。

所有的会计凭证都是由会计填制的,含涉及现金和银行的。出纳只负责货币资金管理,收钱、付款和登记现金日记账和银行存款日记账。

扩展资料:

基本要求

1、建立往来客户明细科目;

2、确定客户明细账的设置原则。例如,同一客户的应收、应付是分开科目核算,还是在一个科目核算。一般应收、应付分开为好,但也有放在一起的,要根据本单位业务具体情况定;

3、要掌握应收、应付、其他应收款、其他应付款核算内容,确定各科目核算内容,一般本单位销售货款在应收款中核算,原材料款在应付中核算;

4、要勤与客户对账,要勤与本单位有关业务人员建立联系沟通情况;

5、要善于“理帐、报账、用帐”为本单位经济业务服务;

6、财务内要做好上下道工序的沟通,有时内部会有差错发生的。

参考资料来源:搜狗百科-往来会计

2.往来会计涉及哪些科目

所有的会计凭证都是由会计填制的,含涉及现金和银行的。出纳只负责货币资金管理,收钱、付款和登记现金日记账和银行存款日记账。不知你们是什么管理思路,怎么让出纳做记账凭证呢,这样不符合岗位回避的会计制度和法律。建议与领导说明,更改现在的记账分工。

电算化前提下,记账凭证填制也是由会计做的,A和B都是会计做,没有出纳什么事儿。

如果非要按你们现行的记账分工,A凭证不涉及货币资金(现金等),应由会计登记;B凭证涉及货币资金(银行存款),由出纳登记。

3.请问会计科目中哪些属于往来科目?

往来会计就是负责企业单位往来账款的核算业务,一般包括“应收账款”、“应付账款”、“其他应收账款”、“其他应付款”的核算。

往来科目又称来往科目。 包括:其他应收款、其他应付款.应收账款、应付账款、预收账款、预付账款 会计电算化的考试范围之内的内容。

应收账款、其他应收款、预付账款、应付账款、其他应付款、预收账款;共六个往来科目,一般核算时按往来单位核算,设置明细。 所有的会计凭证都是由会计填制的,含涉及现金和银行的。

出纳只负责货币资金管理,收钱、付款和登记现金日记账和银行存款日记账。 扩展资料: 应收账款的损失包括逾期应收账款的资金成本,附加收账费用,坏账损失,这些直接的损失比较显而易见,另外还有一些间接的损失, 比如,企业赊销时虽然能使企业产生较多的利润,但是并未真正使企业现金流入增加,反而使企业不得不运用有限的流动资金来垫付各种税金和费用, 加速了企业的现金流出,主要表现为:: 企业流转税的支出。

应收账款带来的销售收入, 并未实际收到现金,流转税是以销售为计算依据的企业必须按时以现金交纳。企业交纳的流转税如增值税、营业税、消费税、资源税以及城市建设税等, 必然会随着销售收入的增加而增加。

参考资料来源:百度百科-应收账款。

4.公司往来款应该填制的会计科目是什么

公司往来款应该填制的会计科目是往来科目又称来往科目,包括:其他应收款、其他应付款.应收账款、应付账款、预收账款、预付账款.

(一)应收账款和其他应付款

应收账款和其他应收款是会计日常核算中最常见到的两个科目,但是往往因为最普通,也就最容易被忽略。很多财务人员在核算过程中,经常将这两个科目混淆,以至于造成公司财务信息不准确,给公司带来很大的影响。中华会计网校小编就在这里简单的介绍一下这两个科目的区别。

“应收账款”科目一般核算属于企业一般经营业务产生的债权,直接与企业经营业务相关,如果企业经营停止,则不会再产生应收账款。“其他应收款”科目一般核算属于企业与一般经营业务无关的债权,与企业经营业务一般无直接关系,即使企业经营停止,也可能产生其他应收款。例如,固定资产资产清理产生的应收款项,由于其与一般经营业务无直接关联,应记入其他应收款。

(二)应收账款,应付账款,预收账款和预付账款

应收帐款是资产类帐户,反映企业因销售应向购货方收取的款项。

应付帐款是负债类帐户,反映企业应支付给供货方的款项。

预付帐款不多的企业可以将预付款项记入应付帐款的借方,预收帐款不多的企业可以将预收帐款记入应收帐款的贷方,期末,资产负债表应收帐款项根据应收帐款和预收帐款有关明细帐借方合计数填列,应付帐款项根据应付帐款和预付帐款有关明细帐贷方合计数填列

5.往来包括哪些科目

一、往来科目又称来往科目。包括:其他应收款、其他应付款、应收账款、应付账款、预收账款、预付账款会计电算化的考试范围之内的内容。

二、往来科目分为:应收预收应付预付四个科目。

四个科目有两个分法:

第一种是按照债权债务区分。(最基础从业证水平)

债权类:应收和预付应收表示对方欠钱,预付表示对方欠货。都是表示债权。

债务(负债)类:应付和预收应付表示自己欠钱,预收表示自己欠货第一种分法不是讨论的重点,一般初学者都可以理解

第二种是按照收款方付款方区分。

(注意这里不强调债权债务关系,强调的是买卖交易关系)

收款方(提供货物方):应收和预收。(都是收钱)

付款方(接受货物方):应付和预付。(都是给钱)

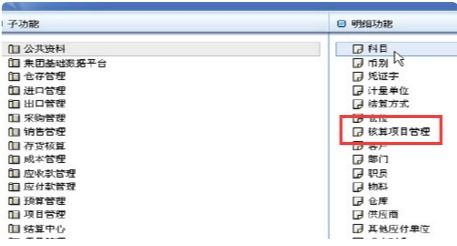

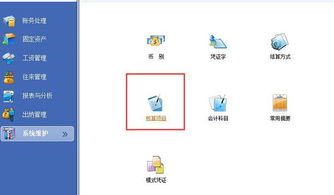

6.金蝶用于往来业务核算科目有哪些

金蝶用于往来业务核算科目主要包括应收帐款、预收账款、应付账款、预付帐款、其他应收款、其他应付款等,主要是与本企业的客户、供应商发生的往来款项。设置往来业务科目核算的方法如下:

核算项目的会计科目设置例如: 1131 应收帐款 按往来单位核算

单一核算项目,核算项目下拉列表中选择“往来单位” (核算项目的作用相当于二级明细科目,同时也可被多个会计科目使用,适合往来业务多而复杂,往来单位比较多的企业,也可同时使用多核算项目,比如:应收账款即下设“往来单位”又下设“职员”则可以核算出具体某业务员负责的所有客户的应收款情况)

注意,如果会计科目已经下设核算项目则不可以再下设明细科目,否则将出现严重错误!KIS专业版:如果在已设核算项目的会计科目下再设明细科目,则上级科目设置的核算项目自动消失。

建议:可增加会计科目,但不要删除系统预设的科目否则会影响报表公式、数据! 同时在“核算项目”中将具体“往来单位”、“部门”“职员”信息输入 数量金额式会计科目的设置:适合无业务系统连用的形式: 案例:原材料—A材料 数量金额辅助核算 计量单位“个” 核算项目:步骤:在主窗口选择“核算项目”,系统预设了三个类别,如另外增加类别(如供应商、客户)则在窗口下方点击“增加类别”增加详细内容则在窗口右边点“增加”即可。弹出增加项目窗口,输入核算项目代码(自编,可以是英文字母和数字)、名称,如分级需注意在“上级代码”框中输入上级核算项目代码。 如需设“职员”项目明细必须先定义“部门”明细,再增加“职员”项目。