存货等于什么(怎么算存货啊存货等于什么)

1.怎么算存货啊 存货等于什么

1、存货定义

存货等于 材料(包括原材料和周转材料)相关科目、成品(商品)相关科目,生产成本相关科目(在产品)

2、存货计算

外购存货以实际成本入账

自制存货以成本计算分配归纳后的实际成本入账,未结转的生产成本科目余额代表期末在产品成本。

存货一般采取加权平均计价计算发出存货的成本

即期初存货金额加上入库存货金额的和除以对应数量的和计算平均单价,再乘以发出存货数量得出发出存货成本,再用期初加入库减出库的金额计算出期末的存货金额。

2.会计科目里有哪些科目是属于存货类的

存货是指企业或商家在日常活动中持有以备出售的原料或产品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料、物料、销售存仓等,具体包括:

1、原材料

2、在产品:企业正在制造尚未完工的生产物。

3、半成品:注意不包括从一个生产车间转给另一个生产车间继续加工的自制半成品以及不能单独计算成本的自制半成品

4、库存商品:企业已经完成全部生产过程并验收入库,可以按照合同规定的条件送交订货单位,或者可以作为商品对外销售的产品。

注意企业接受外来原材料加工制造的代制品和为外单位加工修理的代修品,制造和修理完成验收入库后,应视同企业的库存商品。

5、商品:可供销售的物品。

6、周转材料:企业能够多次使用,逐渐转移其价值但仍保持原有形态不确认为固定资产的材料。包括包装物和低值易耗品。

注意:会计上不作为包装物存货进行核算的有

①各种包装用的材料,如纸、绳、铁丝、铁皮等,这些应作为原材料核算

②企业在生产经营过程中用于储存和保管产品或商品、材料、半成品、零部件等不随产品或商品出售、出租或出借的包装物,如企业在经营过程中周转使用的包装容器。这些按照价值大小和使用年限长短,分别归入固定资产或低值易耗品进行核算

特别注意:

①为建造固定资产等各项工程而储备的各种材料,即工程物资不能作为存货进行核算。

②企业的特种储备以及按国家指令专项储备的资产也不符合存货的概念,不属于企业的存货。

3.【会计问题】存货是计算的哪些科目

存货是指企业在生产经营过程中为销售或耗用而储存的各种资产,包括商品、产成品、半成品、在产品以及各种材模型料、燃料、包装物、低值易耗品等。

企业通常应该设置“材料采购”、“在途物资”、“原材料”、“材料成本差异”、“库存商品”、“发出商品”、“商品进销差价”、“委托加工物资”、“周转材料(企业的包装物、低值易耗品通过该科目进行核算)”、“存货跌价准备”、“待处理财产损溢”等总账科目。

明细科目的设置

(1)“材料采购”科目核算企业采用计划成本进行材料日常核算而购入材料的采购成本。“材料采购”科目可按供应单位和材料品种设置二级明细科目。

(2)“在途物资”科目核算企业采用实际成本(或进价)进行材料、商品等物资的日常核算、货款已付尚未验收入库的在途物资的采购成本。“在途物资”科目可按供应单位和物资品种设置二级明细科目。物资采购的实际成本通过“在途物资”科目核算。

(3)“原材料”科目核算企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等的计划成本或实际成本。收到来料加工装配业务的原料、零件等,应当设置备查簿进行登记。“原材料”科目应当按照材料的保管地点(仓库)、材料的类别、品种和规格等设置二级明细科目。

(4)“材料成本差异”科目核算企业采用计划成本进行日常核算的材料计划成本与实际成本的差异。企业也可以在“原材料”、“周转材料”等科目设置“成本差异”明细科目进行核算。“材料成本差异”科目可以分别“原材料”、“周转材料”等设置二级明细科目,按照类别或品种进行明细核算。

(5)“库存商品”科目核算企业库存的各种商品的实际成本(或进价)或计划成本(或售价),包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品以及寄存在外的商品等。“库存商品”科目可以按种类、品种和规格等设置二级明细科目。

(6)“发出商品”科目核算企业商品销售不满足收入确认条件但已发出商品的实际成本(或进价)或计划成本(或售价)。“发出商品”科目应当按照购货单位及商品类别和品种设置二级明细科目。

企业采用支付手续费方式委托其他单位代销的商品,也可以单独设置“委托代销商品”科目进行核算。

(7)“商品进销差价”科目核算企业采用售价进行日常核算的商品售价与进价之间的差额。“商品进销差价”科目应当按照商品类别或实物负责人设置二级明细科目。

(8)“委托加工物资”科目核算企业委托外单位加工的各种材料、商品等物资的实际成本。“委托加工物资”科目可以按加工合同、受托加工单位以及加工物资的品种等设置二级明细科目。

(9)“周转材料”科目核算企业周转材料的计划成本或实际成本,包括包装物、低值易耗品,以及企业(建筑承包商)的钢模板、木模板、脚手架等。“周转材料”科目应当按照周转材料的种类分别“在库”、“在用”和“摊销”设置二级明细科目。

企业的包装物、低值易耗品,也可以单独设置“包装物”、“低值易耗品”总账科目进行核算。

(10)“存货跌价准备”科目核算企业存货的跌价准备。“存货跌价准备”科目可按存货项目或类别设置二级明细科目。

由于存货属于流动资产,因此,存货清查的核算,应通过“待处理财产损溢——待处理流动资产损溢”明细科目进行核算。

企业的自制半成品不再单独设置会计科目,在“生产成本”科目中进行核算。

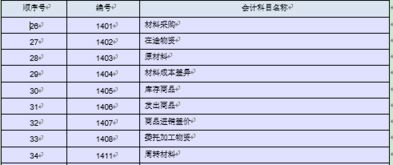

4.会计科目里有那些科目是存货类的

根据财政部2006年发布的《会计科目和主要账务处理》(财政部财会[2006]18 号)文的规定,存货类科目下图所示科目:

对于会计的一些基础问题,建议大家搜索《会计科目和主要账务处理》(财会[2006]18 号),这个规定到目前仍然适用。其实,虽然2006年企业会计准则发布后,后续进行了不断的修订和增设,但是一些最基本的会计处理并没有发生变化,所以《会计科目和主要账务处理》(财会[2006]18 号)仍在存在着极大的价值,特别是对一些会计的初学者来说,该文件特别重要,一些比较偏僻的没办法在准则原文和应用指南中进行举例的案例,都在《会计科目和主要账务处理》中有提及,特此提醒。