发出商品怎样核算(如何处理发出商品的)

1.如何处理发出商品的会计科目

1. 在发出货时,即开具发票并确认收入

借:应收账款

贷:主营业务收入

应交税费-应交增值税-销售税额

借:主营业务成本

贷:库存商品

2. 企业平时按商场确认的进货金额确认收入并开票,到年底时将差异部分在“发出商品”科目反映.但不确认纳税。

平时货物发出时:

借:发出商品

贷:库存商品

借:银行存款

贷:主营业务收入

应交税费——应交增值税—销项税额

借:主营业务成本

贷:发出商品

3. 企业平时按商场确认的进货金额确认收入并开票,差额部分平时在“发出商品”科目中反映,只有到年底时才将差额部分确认纳税。

平时货物发出时:

借:发出商品

贷:库存商品

借:银行存款

贷:主营业务收入

应交税费——应交增值税—销项税额

借:主营业务成本

贷:发出商品

年底将“发出商品”差额部分确认纳税:

借:应收账款

贷:应交税费-应交增值税-销项税额

2.发出商品是什么以及怎么进行会计处理

发出商品是指企业采用托收承付结算方式进行销售而出的产成品。收到货款才作销售收入。

发出商品的主要账务处理

对于不满足收入确认条件的发出商品,应按发出商品的实际成本(或进价)或计划成本(或售价),借记本科目,贷记“库存商品”科目。

发出商品满足收入确认条件时,应结转销售成本,借记“主营业务成本”科目,贷记本科目。采用计划成本或售价核算的,还应结转应分摊的产品成本差异或商品进销差价,借记“产品成本差异”或“商品进销差价”科目,贷记“主营业务成本”科目;实际成本大于计划成本的差异,做相反的会计分录。

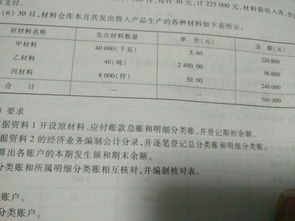

如:某企业发一批货物给某商场,商场在收到货物在当月确认100万元,其余部分到90天以后才能确认。该批货物不含税销售额为200万元,成本160万元。

会计处理:

平时货物发出时:

借:发出商品 160 万

贷:库存商品 160万

当商场确认购货100万时,企业依商场确认金额开票并确认收入:

借:银行存款 117万

贷:主营业务收入 100万

应交税费——应交增值税—销项税额 17万

借:主营业务成本 80万

贷:发出商品 80万

扩展资料:

在会计核算中,发出商品不能作为销售处理,而必须在收到货款后,销售才能成立。为了反映和监督商品发出和收取货款的情况,应设置“发出商品”帐户组织核算。发出商品的实际成本和代购货单位垫付的运杂费借记该帐户,收到货款后,按发出商品成本和已收回的代垫运杂费贷记该帐户,由购货单位退回的发出商品的实际成本也在该帐户的贷方反映。

参考资料:搜狗百科-发出商品

3.用发出商品科目,如何入账?请大家帮帮忙,谢谢!

(一)对于不满足收入确认条件的发出商品,应按发出商品的实际成本(或进价)或计划成本(或售价),借记本科目,贷记“库存商品”科目。

发出商品满足收入确认条件时,应结转销售成本,借记“主营业务成本”科目,贷记本科目。采用计划成本或售价核算的,还应结转应分摊的产品成本差异或商品进销差价,借记“产品成本差异”或“商品进销差价”科目,贷记“主营业务成本”科目;实际成本大于计划成本的差异,做相反的会计分录 (二)发出商品如发生退回,应按退回商品的实际成本(或进价)或计划成本(或售价),借记“库存商品”科目,贷记本科目。

本科目期末借方余额,反映企业商品销售中,不满足收入确认条件的已发出商品的实际成本(或进价)或计划成本(或售价)。

4.发出商品怎么样做会计分录呀

发出时

借;发出商品贷:库存商品

按合同约定的日期确认收入

借:应收帐款等贷:主营业务收入

应交税费-应交增值税-进项税额

同时结转成本

借:产品销售成本贷:发出商品

收到款项

借:银行存款贷:应收帐款

扩展资料:

发出商品存货包括:原材料、库存商品(房地产开发企业的开发产品、农业企业收获的农产品)、生产成本、制造费用、劳务成本、周转材料(如包装物、低值易耗品)、发出商品、在途物资、材料采购、材料成本差异(超支加、节约减)、委托加工物资、委托代销商品、商品进销差价(减)、存货跌价准备(减)等。

企业发出商品,当月不开发票。 ——这种情况财务会计上不做任何处理,但销售会计要做好发货记录。(销售会计日常工作要做好发货,来款以及开票记录)

为了反映和监督商品发出和收取货款的情况,应设置“发出商品”帐户组织核算。发出商品的实际成本和代购货单位垫付的运杂费借记该帐户,收到货款后,按发出商品成本和已收回的代垫运杂费贷记该帐户,由购货单位退回的发出商品的实际成本也在该帐户的贷方反映。

发出商品的主要账务处理

(一)对于不满足收入确认条件的发出商品,应按发出商品的实际成本(或进价)或计划成本(或售价),借记本科目,贷记“库存商品”科目。

发出商品满足收入确认条件时,应结转销售成本,借记“主营业务成本”科目,贷记本科目。采用计划成本或售价核算的,还应结转应分摊的产品成本差异或商品进销差价,借记“产品成本差异”或“商品进销差价”科目,贷记“主营业务成本”科目;实际成本大于计划成本的差异,做相反的会计分录

(二)发出商品如发生退回,应按退回商品的实际成本(或进价)或计划成本(或售价),借记“库存商品”科目,贷记本科目。

5.如何处理发出商品的会计科目

在发出货时,即开具发票并确认收入 借:应收账款 贷:主营业务收入 应交税费-应交增值税-销售税额 借:主营业务成本 贷:库存商品 企业平时按商场确认的进货金额确认收入并开票,到年底时将差异部分在“发出商品”科目反映.但不确认纳税。

平时货物发出时:借:发出商品 贷:库存商品 借:银行存款 贷:主营业务收入 应交税费——应交增值税—销项税额 借:主营业务成本 贷:发出商品 企业平时按商场确认的进货金额确认收入并开票,差额部分平时在“发出商品”科目中反映,只有到年底时才将差额部分确认纳税。平时货物发出时:借:发出商品 贷:库存商品 借:银行存款 贷:主营业务收入 应交税费——应交增值税—销项税额 借:主营业务成本 贷:发出商品 年底将“发出商品”差额部分确认纳税:借:应收账款 贷:应交税费-应交增值税-销项税额。

6.如果设“发出商品”科目,财务账应该怎么处理

“发出商品”科目用来核算企业未满足收入确认条件但已发出商品的实际成本或计划成本。

对未满足收入确认条件的发出商品,应按发出商品的实际成本或计划成本,借“发出商品”科目,贷“库存商品”科目。满足收入确认条件的,应借“主营业务成本”科目,贷“发出商品”科目。

采用计划成本或售价核算的,还应结转应分摊的产品成本差异或商品进销差价。该科目期末借方余额,反映发出商品的实际成本或计划成本。

2、帐务处理(1)发出商品时借:发出商品贷:库存商品(2)确认收入时借:银行存款等贷:主营业务收入贷:应交税金--增值税(3)结转成本借:主营业务成本贷:发出商品。

7.用发出商品科目,如何入账

(一)对于不满足收入确认条件的发出商品,应按发出商品的实际成本(或进价)或计划成本(或售价),借记本科目,贷记“库存商品”科目。

发出商品满足收入确认条件时,应结转销售成本,借记“主营业务成本”科目,贷记本科目。采用计划成本或售价核算的,还应结转应分摊的产品成本差异或商品进销差价,借记“产品成本差异”或“商品进销差价”科目,贷记“主营业务成本”科目;实际成本大于计划成本的差异,做相反的会计分录 (二)发出商品如发生退回,应按退回商品的实际成本(或进价)或计划成本(或售价),借记“库存商品”科目,贷记本科目。

本科目期末借方余额,反映企业商品销售中,不满足收入确认条件的已发出商品的实际成本(或进价)或计划成本(或售价)。

8.发出商品的会计核算问题

采用分期收款销售方式下,企业已经发出,但尚未实现收入的产品、商品和物资.在分期收款销售方式下,销售企业应按照合同约定先交付商品,货款以后分期 收回,销售收入应按照合同约定的收款日期分期确认。

对于尚未实现收入但已发 出的商品,应设置“分期收款发出商品”账户核算已经发出但尚未结转的商品成 本。会计分录如下:发出时 借;发出商品 贷:库存商品 按合同约定的日期确认收入 借:应收帐款等 贷:主营业务收入 应交税费-应交增值税-进项税额 同时结转成本 借:产品销售成本 贷:发出商品 收到款项时 借:银行存款 贷:应收帐款所以发出商品在发出时不交增值税,只有确认收入时才交.发出商品退回分两种情况:1.未确认收入之前退回借:库存商品 贷:发出商品2.确认收入之后又退回的借:主营业务收入 应交税金-应交增值税(销项税税额) 贷:应收账款或银行存款等借:库存商品 贷:主营业务成本。