薪酬核算(职工薪酬核算的会计分录怎么做)

1.职工薪酬核算的会计分录怎么做

企业应付职工薪酬的会计分录是:“”

1、计提生产工人工资时做:

借:生产成本-------生产工人的薪酬

借:制造费用(车间管理人员的薪酬)

借:销售费用:(销售部门人员的薪酬)

借:管理费用(行政管理和财务部人员的薪酬)

借:在建工程(在建工程人员的薪酬)等

贷:应付职工薪酬--工资/奖金等

2、实际发放工资时做:

借:应付职工薪酬--工资/奖金等

贷:银行存款(发工资)

贷:其它应收款(代扣款)

贷:应交税费-个人所得税(代扣代缴个税)

2.薪酬会计科目都有什么啊

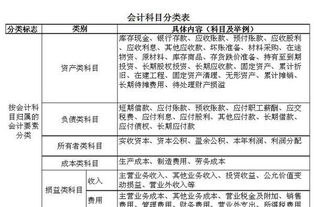

*应付工资,应付福利费取消,换成"应付职工薪酬" 应付职工薪酬应用如下: 一、本科目核算企业根据有关规定应付给职工的各种薪酬。

二、本科目应当按照“工资”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿” 等应付职工薪酬项目进行明细核算。 三、应付职工薪酬的主要账务处理 (一)企业按照有关规定向职工支付工资、奖金、津贴等,借记本科目,贷记“银行存款”、“现金”等科目。

企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等), 借记本科目,贷记“其他应收款”、“应交税费——应交个人所得税”等科目。 企业向职工支付职工福利费,借记本科目,贷记“银行存款”、“现金”科目。

企业支付工会经费和职工教育经费用于工会运作和职工培训,借记本科目,贷记“银行存款”等科目。 企业按照国家有关规定缴纳社会保险费和住房公积金,借记本科目,贷记“银行存款”科目。

企业因解除与职工的劳动关系向职工给予的补偿,借记本科目,贷记“银行存款”、“现金”等科目。 (二)企业应当根据职工提供服务的受益对象,对发生的职工薪酬分别以下情况进行处理 生产部门人员的职工薪酬,借记“生产成本”、“制造费用”、“劳务成本”科目,贷记本科目。

管理部门人员的职工薪酬,借记“管理费用”科目,贷记本科目。 销售人员的职工薪酬,借记“销售费用”科目,贷记本科目。

应由在建工程、研发支出负担的职工薪酬,借记“在建工程”、“研发支出”科目,贷记本科目。 因解除与职工的劳动关系给予的补偿,借记“管理费用”科目,贷记本科目。

外商投资企业按规定从净利润中提取的职工奖励及福利基金,借记“利润分配——提取的职工奖励及福利基金”科目,贷记本科目。 四、本科目期末贷方余额,反映企业应付职工薪酬的结余。

3.薪酬会计科目都有什么啊

*应付工资,应付福利费取消,换成"应付职工薪酬"

应付职工薪酬应用如下:

一、本科目核算企业根据有关规定应付给职工的各种薪酬。

二、本科目应当按照“工资”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿” 等应付职工薪酬项目进行明细核算。

三、应付职工薪酬的主要账务处理

(一)企业按照有关规定向职工支付工资、奖金、津贴等,借记本科目,贷记“银行存款”、“现金”等科目。

企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等), 借记本科目,贷记“其他应收款”、“应交税费——应交个人所得税”等科目。

企业向职工支付职工福利费,借记本科目,贷记“银行存款”、“现金”科目。

企业支付工会经费和职工教育经费用于工会运作和职工培训,借记本科目,贷记“银行存款”等科目。

企业按照国家有关规定缴纳社会保险费和住房公积金,借记本科目,贷记“银行存款”科目。

企业因解除与职工的劳动关系向职工给予的补偿,借记本科目,贷记“银行存款”、“现金”等科目。

(二)企业应当根据职工提供服务的受益对象,对发生的职工薪酬分别以下情况进行处理

生产部门人员的职工薪酬,借记“生产成本”、“制造费用”、“劳务成本”科目,贷记本科目。

管理部门人员的职工薪酬,借记“管理费用”科目,贷记本科目。

销售人员的职工薪酬,借记“销售费用”科目,贷记本科目。

应由在建工程、研发支出负担的职工薪酬,借记“在建工程”、“研发支出”科目,贷记本科目。

因解除与职工的劳动关系给予的补偿,借记“管理费用”科目,贷记本科目。

外商投资企业按规定从净利润中提取的职工奖励及福利基金,借记“利润分配——提取的职工奖励及福利基金”科目,贷记本科目。

四、本科目期末贷方余额,反映企业应付职工薪酬的结余。

4.应付职工薪酬科目核算的内容有哪些

一、应付职工薪酬科目核算的内容包括:(1)职工工资、奖金、津贴和补贴;是指构成工资总额的计时工资、计件工资、支付给职工的超额劳动报酬和增收节支的劳动报酬、为了补偿职工特殊或额外的劳动消耗和因其他特殊原则支付给职工的津贴,以及为了保证职工工资水平不受物价影响支付给职工的物价补贴等。

(2)职工福利费;(3)医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;向有关单位(企业年基金账户管理人)缴纳的补充养老保险。此外,以商业保险形式提供给职工的各种保险待遇也属于企业提供的职工薪酬。

(4)住房公积金;(5)工会经费和职工教育经费;(6)非货币性福利,是指企业以自己的产品或外购商品发放给职工作为福利,企业提供给职工无偿使用自己拥有的资产或租赁资产供职工无偿使用和为职工无偿提供服务等,比如提供给企业高级管理人员使用的住房等,免费为职工提供诸如医疗保健的服务,比如以低于成本价格向职工出售住房等。(7)因解除与职工的劳动关系给予的补偿,给予职工的经济补偿,即国际财务报告准则中所指的辞退福利。

(8)其他与获得职工提供的服务相关的支出。二、《企业会计准则第9 号——职工薪酬》(财政部财会[2014]8 号)第二条,职工薪酬,是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。

职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利,也属于职工薪酬。

短期薪酬,是指企业在职工提供相关服务的年度报告期间结束后十二个月内需要全部予以支付的职工薪酬,因解除与职工的劳动关系给予的补偿除外。短期薪酬具体包括:职工工资、奖金、津贴和补贴,职工福利费,医疗保险费、工伤保险费和生育保险费等社会保险费,住房公积金,工会经费和职工教育经费,短期带薪缺勤,短期利润分享计划,非货币性福利以及其他短期薪酬。

带薪缺勤,是指企业支付工资或提供补偿的职工缺勤,包括年休假、病假、短期伤残、婚假、产假、丧假、探亲假等。利润分享计划,是指因职工提供服务而与职工达成的基于利润或其他经营成果提供薪酬的协议。

离职后福利,是指企业为获得职工提供的服务而在职工退休或与企业解除劳动关系后,提供的各种形式的报酬和福利,短期薪酬和辞退福利除外。辞退福利,是指企业在职工劳动合同到期之前解除与职工的劳动关系,或者为鼓励职工自愿接受裁减而给予职工的补偿。

其他长期职工福利,是指除短期薪酬、离职后福利、辞退福利之外所有的职工薪酬,包括长期带薪缺勤、长期残疾福利、长期利润分享计划等。

5.职工薪酬核算的会计分录怎么做

应付职工薪酬会计分录总结如下:(1) 工资分配时借:管理费用-工资销售费用-工资…… 贷:应付职工薪酬-工资(2) 工资发放时借:应付职工薪酬-工资贷:其他应付款-社保-医疗(个人负担部分) 其他应付款-社保-失业(个人负担部分) 其他应付款-社保-养老(个人负担部分) …… 其他应付款-公积金(个人负担部分)应交税费-个人所得税银行存款(实际发放部分)(3) 缴纳社保和公积金时:A:先提企业负担部分到应付职工薪酬借:管理费用-社保-各社保明细销售费用-社保-各社保明细……贷:应付职工薪酬-社保-养老(企业负担部分) 应付职工薪酬-社保-失业(企业负担部分) 应付职工薪酬-社保-医疗(企业负担部分) 应付职工薪酬-社保-工伤(企业负担部分) …… 应付职工薪酬-公积金(企业负担部分)B:缴纳社保、公积金和个人所得税借:其他应付款-社保-医疗(个人负担部分) 其他应付款-社保-失业(个人负担部分) 其他应付款-社保-养老(个人负担部分) …… 其他应付款-公积金(个人负担部分)应交税费-个人所得税 应付职工薪酬-社保-养老(企业负担部分) 应付职工薪酬-社保-失业(企业负担部分) 应付职工薪酬-社保-医疗(企业负担部分) 应付职工薪酬-社保-工伤(企业负担部分) …… 应付职工薪酬-公积金(企业负担部分) 贷:银行存款。

6.应付职工薪酬科目核算的内容有哪些

包括职工工资、奖金、津贴和补贴,职工福利费,医疗、养老、失业、工伤、生育等社会保险费,住房公积金,工会经费,职工教育经费,非货币性福利等因职工提供服务而产生的义务。

职工薪酬的内容:

职工薪酬,是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。

企业提供给职工配偶、子女、受赡养人、己故员工遗属及其他受益人等的福利,也属于职工薪酬。

7.工资计算的会计科目

会计工资由于地区不同,而各不相同。

一般普通会计的工资水平都不会太高,平均工作需要根据所在城市来定,一般一线城市在6000元左右,二三线城市在4000元左右,四五线城市在3000元左右。出纳2500-3500元,也有一些单位比较高,但这部分基本不对外招聘。

会计3500-5000元,会计主管4500-7000元,这些岗位属于工作可以量化、技能可以评估,所以工资比较透明。财务经理6000-15000,财务总监10000-30000,这两个岗位不但涉及个人能力,还需要一定的人脉和丰富的经验,所以幅度很大。

急速通关计划 ACCA全球私播课 大学生雇主直通车计划 周末面授班 寒暑假冲刺班 其他课程。

8.应付职工薪酬核算哪些项目

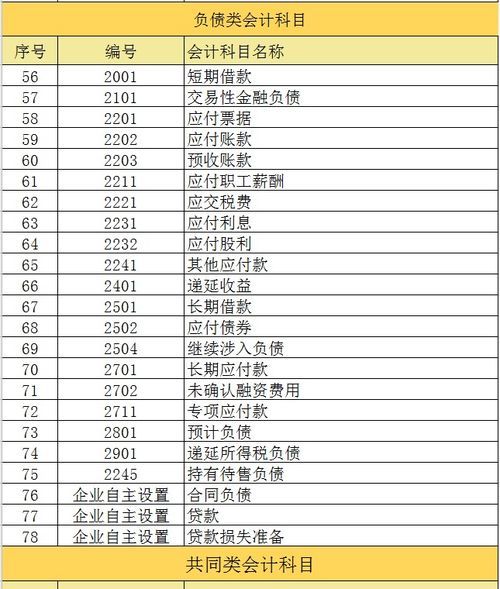

2211 应付职工薪酬

一、本科目核算企业根据有关规定应付给职工的各种薪酬。企业(外商)按规定从净利润中提取的职工奖励及福利基金,也在本科目核算。

二、本科目可按“工资”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“非货币性福利”、“辞退福利”、“股份支付”等进行明细核算。

三、企业发生应付职工薪酬的主要账务处理。

(一)生产部门人员的职工薪酬,借记“生产成本”、“制造费用”、“劳务成本”等科目,贷记本科目。应由在建工程、研发支出负担的职工薪酬,借记“在建工程”、“研发支出”等科目,贷记本科目。管理部门人员、销售人员的职工薪酬,借记“管理费用”或“销售费用”科目, 贷记本科目。

(二)企业以其自产产品发放给职工作为职工薪酬的,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记本科目。

无偿向职工提供住房等固定资产使用的,按应计提的折旧额,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记本科目;同时,借记本科目,贷记“累计折旧”科目。

租赁住房等资产供职工无偿使用的,按每期应支付的租金,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记本科目。

(三)因解除与职工的劳动关系给予的补偿,借记“管理费用” 科目,贷记本科目。

(四)企业以现金与职工结算的股份支付,在等待期内每个资产负债表日,按当期应确认的成本费用金额,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记本科目。在可行权日之后,以现金

结算的股份支付当期公允价值的变动金额,借记或贷记“公允价值变动损益”科目,贷记或借记本科目。企业(外商)按规定从净利润中提取的职工奖励及福利基金,借记“利润分配——提取的职工奖励及福利基金”科目,贷记本科目。

四、企业发放职工薪酬的主要账务处理。

(一)向职工支付工资、奖金、津贴、福利费等,从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等)等,借记本科目,贷记“银行存款”、“库存现金”、“其他应收款”、“应交税费——应交个人所得税”等科目。

(二)支付工会经费和职工教育经费用于工会活动和职工培训,借记本科目,贷记“银行存款”等科目。

(三)按照国家有关规定缴纳社会保险费和住房公积金,借记本科目,贷记“银行存款”科目。

(四)企业以其自产产品发放给职工的,借记本科目,贷记“主营业务收入”科目;同时,还应结转产成品的成本。涉及增值税销项税额的,还应进行相应的处理。

支付租赁住房等资产供职工无偿使用所发生的租金,借记本科目,贷记“银行存款”等科目。

(五)企业以现金与职工结算的股份支付,在行权日,借记本科目,贷记 “银行存款”、“库存现金”等科目。

(六)企业因解除与职工的劳动关系给予职工的补偿,借记本科目,贷记“银行存款”、“库存现金”等科目。

五、本科目期末贷方余额,反映企业应付未付的职工薪酬。

9.工资核算的会计分录

计提工资: 借:应付职工薪酬---工资 贷:其他应付款---养老保险\医疗保险\失业保险\公积金 应交税费---应交个人所得税分配工资: 借:管理费用---工资 销售费用/工程施工等不同的归集科目 管理费用---养老保险\医疗保险\失业保险\公积金\ 工伤保险\生育保险 贷:应付职工薪酬---养老保险\医疗保险\失业保险\公积金\ 工伤保险\生育保险 应付职工薪酬---工资 发放工资: 借:应付职工薪酬---工资 贷:银行存款/库存现金 缴纳保险: 借:其他应付款---养老\医疗\失业\公积金(个人部分) 应付职工薪酬---养老保险\医疗保险\失业保险\公积金\ 工伤保险\生育保险 贷:银行存款 缴纳税金: 借:应交税费---个人所得税 贷:银行存款。

10.工资薪酬的核算,求详细计算方法,会计分录

借:生产成本 200000

制造费用 20000

经营费用 20000

管理费用 30000

在建工程 10000

贷:应付职工薪酬-应付工资 280000

发放时

借:应付职工薪酬-应付工资 280000

贷:现金 280000

代扣个税计算

3500,不扣个人所得税,4000要扣个人所得税,(4000-3500)*3%=15

6000要扣个人所得税,(6000-3500)*10%-105=145

9000要扣个人所得税,(9000-3500)*20%-555=545

分录

借:应付职工薪酬-应付工资 705

贷:应交税费——代扣代缴个人所得税 705

缴纳时

借:应交税费——代扣代缴个人所得税 705

贷:现金 705