车补算是什么(企业发给职工车补的会计分录)

1.企业发给职工车补的会计分录

发放时

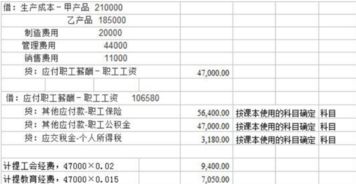

借:应付职工薪酬

贷:库存现金/银行存款

计提时

借:管理费用等相关科目

贷:应付职工薪酬

《关于企业加强职工福利费财务管理的通知》(财企[2009]242号)是对企业职工福利费财务管理和会计核算的规范,在企业所得税税前扣除时,应按照《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函[2009]3号)规定执行。

对财企[2009]242号文件中纳入工资总额管理的企业为职工住房、交通发放的各项补贴和非货币性福利,在税收上属于职工福利费范围,应按职工福利费税前扣除的规定进行扣除,不得计入工资薪金作为计提职工福利费的基数。

扩展资料

职工薪酬包括:职工工资、奖金、津贴和补贴;职工福利费;医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;住房公积金;工会经费和职工教育经费;非货币性福利;因解除与职工的劳动关系给予的补偿;其他与获得职工提供的服务相关的支出。

应付职工薪酬账户:

1、账户性质:负债类账户,

2、账户用途:用来核算企业根据有关规定支付给职工的薪酬。企业按规定从净利润中提取的职工奖励及福利基金也在本科目核算。

3、账户结构:贷方记增加,登记本期应支付职工的各种薪酬;借方记减少,登记实际发放的各种薪酬。期末余额一般在贷方,表示尚未支付给职工的各种薪酬。

4、明细账户:应设置“工资”、“职工福利”、“社会保险金”、“住房公积金”、“工会经费”、“职工教育经费”等进行核算。

参考资料来源:搜狗百科-应付职工薪酬

2.公务车辆补贴应该在哪个科目核算?是应该列入交通费还是列入津贴补

公务车补贴计入对应的费用科目(管理费用或销售费用)

贷:应付职工薪酬-工资

车改补贴支出使用的一级会计科目肯定是“经费支出”(行政单位)和“事业支出”(事业单位),支出目级科目,按照公务用车改革指导意见和中央机关的改革方案规定,

行政事业单位的“公务交通补贴属于改革性补贴,列入财政预算,在交通费中列支、按月发放,用于保障公务人员普通公务出行。”

中国现在的企业核算还没有达到国家标准,所以具体核算办法得以企业本身的规模和会计制度是否健全为基础。

现行的企业会计准则中,职工交通补贴应该属于职工福利费,在核算的时候全部计入应付职工薪酬里面。而不应该计入到费用中。若你公司是小企业,则可不按照此办法,可以计入管理费用——福利、补贴费。

扩展资料:

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目;企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;

企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目;企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,

借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

参考资料来源:百度百科-管理费用