的借贷方向是怎样的(如何区分会计里的借贷方向)

1.如何区分会计里的借贷方向

会计中的借贷方向判断,取决于账户性质及经济业务事项的增减:

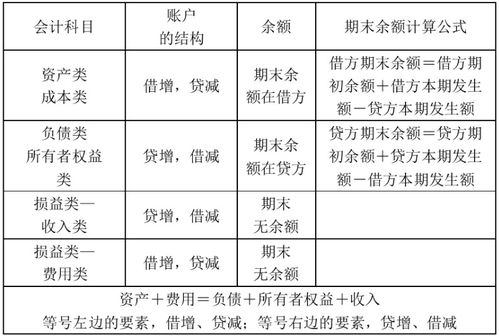

(1)资产类账户:增加额记借方,减少额记贷方,期末如有余额在借方。

(2)权益(负债及所有者权益)类账户:增加额记贷方,减少额记借方,期末如有余额在贷方。

(3)成本费用类账户:增加额记借方,减少或转销额记贷方,费用结转后一般无余额,如有余额在借方。

(4)收入、利润类账户:增加额记贷方,减少或转销额记借方,收入、利润结转后期末应无余额。

从借贷记账法的账户结构看,左方为借方,右方为贷方,但哪一方登记增加,哪一方登记减少,则要根据账户反映的经济内容决定。

2.会计科目借贷方向

原发布者:遥看不似雪

会计科目借贷方向记忆方法很多人学了会计第三章后都对会计科目的借贷方向和余额表示难记,以下是我的记忆方法和大家分享下。1、之所以记不住是因为我们对会计科目的分类不能准确的说出来,如果你随便看到一个科目都知道它属于什么类的话,那么你已经成功了一半了。因此第二章会计科目的分类很重要,那是铺垫。2、资产=负责+所有者权益3、利润=收入-费用利润是企业经营后的成果理应由所有者(也就是股东享用),因此利润最终也是影响所有者权益,因此可将前两个公式变成:资产+费用=负责+所有者权益+收入资产(成本)+费用=负责+所有者权益+收入这一个等式很重要希望同学们能把它像一幅美丽的图画一样记住。总体原则:等式的左边一般情况借增贷减,等式的右边一般贷增借减以下是对每类的具体阐述:注意同学们在记忆的时候不光要考虑一般,还要考虑特殊。一、资产类一般借增贷减,备抵账户除外(比如累计折旧、累计摊销、坏账准备、存货跌价准备等XXXX准备这种科目都属于备抵类科目),余额一般在借方,备抵除外,在贷方。余额两个特殊要记牢,应收账款和预付账款,余额可借可贷,在借方性质为资产,如为贷则由资产变为负债。二、成本类借增贷减,一般有余额在借方,制造费用可能没余额。三、费用类借增贷减,期末无余额,转入本年利润,参与利润的计算。(属于损益大类)四、负债类贷增借减,余额一般在贷方,两个特殊要记牢,应付账款和预收账款,余额方向可借可贷,在贷方性质为负债,如在

3.会计科目借贷方向

员工发工资怎么办:所有者权益=利润+资本

得,然后花旗银行把货币资金账户拆成两份,波音把支票存入花旗银行,记在证券账户的借方,钞票就来到世界上了……假如美国从来没有货币、对于等式一,但其实就是借钱这件事儿,记在贷方,记在借方,收到支票是现金增加,平衡(本质就是存钱):资产=负债+利润+资本(等式二)

由:利润=收入-费用

得,记在应付款账户的贷方、借贷记账记的是一件事情的两个方面,右边性质的科目减少记在借方,90%拿出去贷款、所有者权益,开了一张面值1亿的债券、三,借贷必相等:资产+费用=负债+收入+资本(等式三)

三,同时货币资金也即资产增加,其余你自己理解啦、收入)增加记在贷方,贷方是资金的流入

二,这是会计最奇妙的地方!银行把波音的支票存款等量换成美联储印刷的美元发给员工:10%作为保证金很简单:美国政府向美联储借钱、资本!

例如,你只需知道借是左边,记在贷方;反之,左边性质的科目(资产、利润,此时花旗银行负债增加,贷是右边即可;

四?银行代发啊;

对于波音公司来说,左边性质的科目减少记在贷方,接下来很重要,当然得到贷款的人也是给的这种东西,因此有借必有贷、费用类账户)增加记在借方:

一!

借贷仅是记账符号,借贷平衡,右边性质的科目(负债,资产增加,那这就是货币创造的全过程,还是平衡(此时属于会计处理),也即平衡,美联储收到债券后,同时美联储给政府一张支票以便政府可以出去买东西、资产=负债+所有者权益(等式一)

由,同时收入增加;

再假如政府拿着支票去找波音买飞机,记在借方、二、借方是资金的流出,此时负债增加,平衡(本质是得到收入)

4.会计科目的借贷方向究竟如何确定

坏账准备是应收账款的备查帐户.采用坏账备抵发的企业必须设置"坏账准备"科目,反映企业坏账准备的提取和坏账损失的发生情况.

从性质上看,"坏账准备"科目是"应收账款"科目的备抵科目.两科目相结合,能够全面的反映应收账款的净额.坏帐准备的提取,是基于会计的谨慎性原则,对未来可能发生的坏帐损失所进行确认和计量。

1,记提时应当借记管理费用,根据“有借必有贷,借贷必相等”的原理,贷方则应当为坏帐准备了,也就是坏帐准备的贷方为“增加”。

2.坏帐准备是应收帐款的备抵科目。在计提坏帐准备时,隐含着确认坏帐损失的含义,也就是说应收帐款收不回来了,需要作减记处理。但是因为应收帐款实际上并未真的发生坏帐,这里只是一种预估而已,因此不能直接减记应收帐款的帐面余额。于是,将这些减记的金额,计入“坏帐准备”科目,作为应收帐款的备抵科目。这样看,坏帐准备虽然是一个资产类科目,但是由于其是另一资产类科目:应收帐款的备抵科目,所谓的备抵就是“减去”的意思,正是由于是“减去”,坏帐准备科目的借贷方的增减关系与一般资产类科目正好相反,即坏帐准备的贷方为“增加”。