个人股权变更税务审查(股权变更如何进行会计分录?)

1.股权变更如何进行会计分录?

股权变更会计分录 (一)根据股权转让协议入账,会计分录 借:实收资本--原股东 贷:实收资本--新股东 股权转让款可以不通过公司账户。

(二)如果通过公司账户,会计分录 1、新股东交款时 借:现金(或银行存款) 贷:其他应付款--代收股权转让款 2、支付原股东 借:其他应付款--代收股权转让款 贷:现金(或银行存款) 二、公司的注册资本不变,对股份份额变更的会计分录 借:实收资本---***(减少份额的股东) ---***(减少份额的股东) 贷:实收资本---***(新增加的股东) 三、长期股权投资会计分录 借:长期股权投资 应收股利(购买时股价包含宣告分派现金股利) 贷;银行存款 收到股利时 借:银行存款 贷:应收股利 卖出时 借:银行存款 贷:长期股权投资 投资收益(根据情况借、货)。

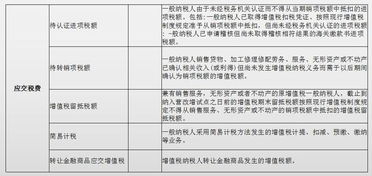

2.股权转让缴纳个税应计入哪个科目

股权转让缴纳个税应计入其他所得项。

除上述应税项目以外,其他所得应确定征税的,由国务院财政部门确定。国务院财政部门,是指财政部和国家税务总局。截止1997年4月30日,财政部和国家税务总局确定征税的其他所得项目有:

1、个人取得“蔡冠深中国科学院院士荣誉基金会”颁发的中国科学院院士荣誉奖金。

2、个人取得由银行部门以超过国家规定利率和保值贴补率支付的揽储奖金。

3、个人因任职单位缴纳有关保险费用而取得的无偿款优待收入。

4、对保险公司按投保金额,以银行同期储蓄存款利率支付给在保期内未出险的人寿保险户的利息(或以其他名义支付的类似收入)。

5、股民个人因股权转让和证券公司招揽大户股民在本公司开户交易,从取得的交易手续费中支付部分金额给大户股民而取得的回扣收入或交易手续费返还收入。

6、个人取得部分单位和部门在年终总结、各种庆典、业务往来及其他活动中,为其他单位和部门的有关人员发放现金、实物或有价证券。

7、辞职风险金。

8、个人为单位或者他人提供担保获得报酬。

9、个人为单位或者他人提供担保获得报酬。

扩展资料:

一、适用税率

个人所得税根据不同的征税项目,分别规定了三种不同的税率:

1、综合所得(工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得),适用7级超额累进税率,按月应纳税所得额计算征税。该税率按个人月工资、薪金应税所得额划分级距,最高一级为45%,最低一级为3%,共7级。

2、经营所得适用5级超额累进税率。适用按年计算、分月预缴税款的个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营的全年应纳税所得额划分级距,最低一级为5%,最高一级为35%,共5级。

3、比例税率。对个人的利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,按次计算征收个人所得税,适用20%的比例税率。

二、征收管理中国个人所得税的征收方式实行源泉扣缴与自行申报并用法,注重源泉扣缴。

个人所得税的征收方式可分为按月计征和按年计征。个体工商户的生产、经营所得,对企业事业单位的承包经营、承租经营所得,特定行业的工资、薪金所得,从中国境外取得的所得,实行按年计征应纳税额,其他所得应纳税额实行按月计征。

参考资料来源:

搜狗百科-个人所得税

搜狗百科-其他应收款

搜狗百科-其他所得

3.公司股东股权变更个人缴纳的印花税分录

法律规定不能承担的 印花税 印花税不是公司缴纳的,是交易的股东缴纳的,公司可作为代扣代缴义务人。

由于贴花是交易双方的,应缴纳产权转移书据印花税=100*0.1*2*2*0.05%=0.02万元,即200元。 工商办理变更后一个月内得到税务局办理变更手续,如果没有办理,按税收征管法第六十条规定,纳税人有下列行为之一的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,处二千元以上一万元以下的罚款: (一)未按照规定的期限申报办理税务登记、变更或者注销登记的; (二)未按照规定设置、保管账簿或者保管记账凭证和有关资料的; (三)未按照规定将财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备查的; (四)未按照规定将其全部银行账号向税务机关报告的; (五)未按照规定安装、使用税控装置,或者损毁或者擅自改动税控装置的。