设置与账户(为什么既要设置,又要设置会计账户?两者有何区别和联系?)

1.为什么既要设置会计科目,又要设置会计账户?两者有何区别和联系?

会计科目和账户的关系

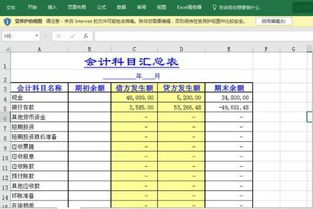

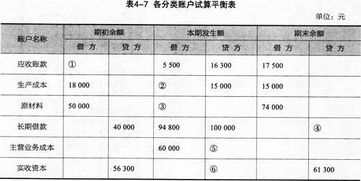

会计科目是指对会计要素的具体内容进行分类核算的项目。会计科目是复式记账的基础,是编制记账凭证的基础,为成本计算与财产清查提供了前提条件,为编制会计报表提供了方便。会计科目按其所提供信息的详细程度及其统驭关系不同,分为总分类科目和明细分类科目。按其所归属的会计要素不同,分为资产类、负债类、所有者权益类、成本类和损益类五大类。设置会计科目时应该遵循三个原则:合法性原则、相关性原则、实用性原则。

账户是根据会计科目设置的,具有一定格式和结构,用于分类反映会计要素增减变动及其结果的载体。

账户的分类与会计科目的分类一致。

按照其所反映会计要素具体内容的详细程度及其统驭关系,账户分为总分类账户和明细分类账户。根据所反映的经济内容,账户分为资产类账户、负债类账户、所有者权益类账户、成本类账户、损益类账户五类。

账户的基本结构包括两部分,一部分反映数额的增加情况,另一部分反映数额的减少情况。账户分为左右两方,左方称为“借方”,右方称为“贷方”,即“左借右贷”。账户哪一方登记数额的增加,哪一方登记数额的减少,取决于所记录的经济业务和账户的性质。

本期期末余额和本期期初余额的基本关系为:期末余额=期初余额+本期增加发生额-本期减少发生额。其中,“期末余额、期初余额、本期增加发生额、本期减少发生额”统称为会计账户的四个金额要素。

会计账户与会计科目既有联系又有区别:

联系:二者都是对会计对象具体内容的科学分类,口径一致,性质相同,会计科目是账户的名称,也是设置账户的依据,账户是会计科目的具体运用;没有会计科目,账户便失去了设置的依据;没有账户,会计科目就无法发挥作用。

区别:会计科目仅仅是账户的名称,不存在结构;而账户则具有一定的格式和结构。会计科目仅说明反映的经济内容是什么,而账户不仅说明反映的经济内容是什么,而且系统反映和控制其增减变化及结余情况。会计科目的作用主要是为了开设账户、填凭证所运用;而账户的作用主要是提供某一具体会计对象的会计资料,为编制会计报表所运用。

2.设置会计科目属于会计核算方法吗

是属于会计核算的内容, 不是一回事,解释这个问题 ,应该从科目和账户的区别来看,要是知道二者不是一回事,就知道设置会计科目和账户不是一回事了,当然这是从理论的角度去理解,也就是说从考试的角度去理解,要是你只是为了实际工作,你就理解为二者是一回事也没有什么不可以, 解释: 会计科目只是我们把某一类经济业务和另一类经纪业务划分的一个范围标志,只是一个内容的划分,账户是用来把这些已经划分好的内容进行记录计算报告的载体,二者的内容是一样的,只是一个只是划分,另一个是记录用的,也就是我们在书本上常说的,会计科目没有结构,不能连续的完整的记录经纪业务的内容,账户有结构,能连续的完整的记录经纪业务增减变动情况。

如果这二者还是不是很清楚的话,我给你举个例子:看看这样是不是就能清楚,你去过药店吧,你看到过中药店 卖药的吧,在墙边树立着一排装药的抽屉,把药店要卖的药都装在里面,在每个抽屉外都写了这里面装的是什么药,是吧? 好:如果把药店的所有中药集合,比作是企业所有的经济业务的话,那么每一个抽屉就是账户,每一个抽屉上写的那个标签,药名叫什么名字,就是会计科目,药店首先要把所有的药按照标签分类,然后分门别类的装进抽屉(增加),当有人抓药的时候在从抽屉里抓出来(减少)。月末肯定要看看还有多少药的(结余),所以说,没有抽屉,药就没有地方放,也就无所谓增减记录了,可是要是没有标签,没有药名,那些药就会混淆,看不出什么多了什么少了,月末有多少剩余了, 我们的会计工作就是这样,用会计科目把 所有的会计需要记录的经济业务分门别类的划分开,在设置相应的名字一样的账户,进行记录,就能够细致的详尽的展示 企业经济业务的来龙去脉了 不知道这样你理解了没有。

3.关于会计科目和会计要素和账户设置

1.会计要素是指:资产、负债、权益、收入、费用、利润。

2.会计对象是会计核算和监督内容。

3.会计要素是会计对象的分类。

4.会计科目是会计要素的分类。

5.会计账户是会计要素的分类。

6.会计科目是会计账户的名称。

7.会计科目是会计账户的具体应用。

8.会计科目没有结构。

9.会计账户有一定的格式、结构和内容。

10.会计主体是会计核算和监督的单位或组织。

11.会计账户是根据会计科目开设的。笑望采纳,谢谢!