预付帐款(预付账款属于什么)

1.预付账款属于什么会计科目

预付账款属于资产类科目。

1、预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。

2、预付账款一般包括预付的货款、预付的购货定金。施工企业的预付账款主要包括预付工程款、预付备料款等。预付账款是预先付给供货方客户的款项,也是公司债权的组成部分。

3、预付账款属于会计要素中的资产,通俗点就是暂存别处的钱,在没有发生交易之前,钱还是你的,所以是资产。

预付账款是指企业按照购货合同规定预付给供应单位的款项预付账款按实际付出的金额入帐,如预付的材料、商品采购货款等。对购货企业来说,预付账款是一项债权。

扩展资料:

预付账款包括的科目:

资产负债表中的"预付账款"项目,反映企业预付给供应单位的款项.本项目应根据"预付账款"科目所属各明细科目的期末借方余额合计填列.如"应付账款"科目所属明细科目有借方余额的,也应包括在本项目内。

预付款项,包括预付货款和预付工程款等,通常属于流动资产.预付账款与应收账款都属于公司的债权,但两者产生的原因不同,应收账款是公司应收的销货款,通常是用货币清偿的,而预付账款是预付给供货单位的购货款或预付给施工单位的工程价款和材料款,通常是用商品、劳务或完工工程来清偿的。

参考资料来源:百度百科-预付账款

2.预付账款的会计分录问题

这道题出的有问题,没有说明分录要限定使用“收付转记账凭证”。

其实,这个问题本身做两笔分录就够了

1)某公司购买价值1W的原材料,预付账款3000元

借:预付账款 3000

贷:银行存款 3000

2)当收到原材料时再支付尾款

借:原材料 10000

应付税费-应付增值税(进项税)1700

贷:预付账款 3000

银行存款 8700

但,如果用收付转记账凭证,不能一张凭证同时登记多借多贷,只能一借多贷或一贷多借,所以先计入预付账款,再同时做第三笔分录。这样,三笔分录每笔只有一个借方或贷方。

应该就是出于这样的考虑。

3.如何预付账款的会计分录

购入甲材料先预付供应商5000元定金,收到材料,价款合计共5500元,用银行存款补交500元。

会计分录:1、支付预付款时:借:应付账款 5000

贷:银行存款 5000

2、收到材料并补交货款时:

借:原材料 5500

贷:应付账款 5000

银行存款 500

这样的分录是对的。因为,预付账款科目是核算企业按照合同规定预付的款项。而预付款项情况不多的企业,可以不设置预付账款科目,可将预付的款项直接记入“应付账款”科目。

拓展资料

预付款是买方在交易合同签订后即向卖方支付一定金额的预付款。此方式不利于买方,一般在交易货物供不应求时采用。买方要负担商业风险、积压资金,实际上是向卖方提供信贷; 而卖方在发货前就收到货款,有利于资金周转,也无商业风险。

预付款有两种情况: 一种是作为进口商执行合同的保证,通常称为定金,预付的期限短,占交易金额的比重不大; 另一种是进口商对出口商提供信贷,预付期限较长,金额较大。

参考资料:搜狗百科-预付款

4.预付账款会计分录

1. 你不可以把预付账款直接冲减的,应该按来管来,去管去的原则入账;如果与乙公司有长期合作的业务,你老板要你查证乙公司今年的货款一共有多少金额,你很难一下了把数据报与老板,就要去翻记账凭证了;做了预付账款明细后,你可以直接查预付账款-乙公司科目了,很快可以解决问题;

2. 我公司就出现过类似事件:与一家长期合作的单位,某月财务出纳当月收取发票并支付货款,直接记:借:原材料 贷:银行存款;后来对方公司来对账,最后的金额是对的,但共计的货款就对不起来了;直到我翻记账凭证,把问题找出来,就是没通过预付账款科目的原因;

5.预付账款的会计分录

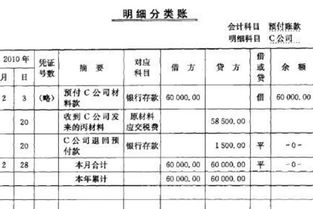

首先一个供应商无论是预付款还是应付款均在预付款科目列示,9月分录借预付账款-公司1000元

贷:银行存款1000

10月分录借:预付账款-公司5000元

贷:银行存款5000元

收到发票 借:原材料4786.32元

借:应交税金-应交增值税-进项税金813.68

贷:预付账款 5600元

这样截至10月末你公司预付给供应商1000+5000=6000元,对方给你公司提供了5600元发票及货物,那么截至10月末对方欠你公司400元货款。

6.预付账款属于什么会计科目

预付账款属于资产类科目。

1、预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。2、预付账款一般包括预付的货款、预付的购货定金。

施工企业的预付账款主要包括预付工程款、预付备料款等。预付账款是预先付给供货方客户的款项,也是公司债权的组成部分。

3、预付账款属于会计要素中的资产,通俗点就是暂存别处的钱,在没有发生交易之前,钱还是你的,所以是资产。预付账款是指企业按照购货合同规定预付给供应单位的款项预付账款按实际付出的金额入帐,如预付的材料、商品采购货款等。

对购货企业来说,预付账款是一项债权。扩展资料:预付账款包括的科目:资产负债表中的"预付账款"项目,反映企业预付给供应单位的款项.本项目应根据"预付账款"科目所属各明细科目的期末借方余额合计填列.如"应付账款"科目所属明细科目有借方余额的,也应包括在本项目内。

预付款项,包括预付货款和预付工程款等,通常属于流动资产.预付账款与应收账款都属于公司的债权,但两者产生的原因不同,应收账款是公司应收的销货款,通常是用货币清偿的,而预付账款是预付给供货单位的购货款或预付给施工单位的工程价款和材料款,通常是用商品、劳务或完工工程来清偿的。参考资料来源:百度百科-预付账款。

7.关于预付账款的会计分录

预付时:

借:预付账款 2000

贷:银行存款 2000

收到货物入库:

借:库存商品 5000

应交税费-应交增值税(进项税额)850

贷:预付账款 2000

银行存款 3850

扩展资料:

举例说明:

例:甲公司向乙公司采购材料5 000吨,单价10元,所需支付的款项总额50 000元.按照合同规定向乙公司预付货款的50%,验收货物后补付其余款项.甲公司应作如下会计处理:

(1)预付50%的货款时:

借:预付账款--乙公司 25 000

贷:银行存款 25 000

(2)收到乙公司发来的5000吨材料,验收无误,增值税专用发票记载的货款为50000元,增值税额为8500元.甲公司以银行存款补付所欠款项33500元.

借:原材料 50 000

应交税费--应交增值税(进项税额) 8 500

贷:预付账款--乙公司 85 500

借:预付账款--乙公司 33 500

贷:银行存款 33 500

企业应设置“预付账款”会计科目,核算企业按照购货合同规定预付给供应单位的款项。

(1)企业因购货而预付的款项,借记“预付账款”科目,贷记“银行存款”科目。

(2)收到所购物资时,根据发票账单等列明应计入购入物资成本的金额,借记“物资采购”或“原材料”、“库存商品”等科目,按专用发票上注明的增值税额,借记“应交税金—应交增值税(进项税额)”科目,按应付金额,贷记“预付账款”科目。

(3)补付的款项,借记“预付账款”科目,贷记“银行存款”科目;

(4)退回多付的款项,借记“银行存款”科目,贷记“预付账款”科目。

预付款项情况不多的企业,也可以将预付的款项直接记入“应付账款”科目的借方,不设置“预付账款”科目。

企业的预付账款,如有确凿证据表明其不符合预付账款性质,或者因供货单位破产、撤销等原因已无望再收到所购货物的,应将原计入预付账款的金额转入其他应收款。企业应按预计不能收到所购货物的预付账款账面余额,借记“其他应收款——预付账款转入”科目,贷记“预付账款”科目。

除转入“其他应收款”科目的预付账款外,其他预付账款不得计提坏账准备。

“预付账款”科目应按供应单位设置明细账,进行明细核算。

“预付账款”科目期末借方余额,反映企业实际预付的款项;期末如为贷方余额,反映企业尚未补付的款项。

参考资料:

8.预付账款的会计科目

我认为你这么处理是不太正确的,因为你们是请人来做工程,然后给他们支付工程款的,然后现在人家开了发票,你们没有付完工程款,对吧?

对于应付账款和预付账款两个科目,经常容易混淆,会计处理过程中也可能会混淆,按规定,应付账款是收到货物或收到发票,但钱未付的情况下使用,而预付账款是先付钱,货物和发票后面才到的情况。

所以,现在人家开了发票,你就不能挂预付账款,必须挂应付账款。

收到发票的时候

借:开发成本—建安费

150万

贷:应付账款

20万

贷:预付账款130万

汇款的时候

借:预付账款

130万

贷:银行存款

130万

一般情况是先过了预付,但现在是对方先开了发票,而且现在也不知道对方付款多少,就先当前面付了130万,我们两个的分录都不够完整,所以我修改下,可能更加完整。

对于你少付的内容,按规定是要先挂在应付账款上的,等过了2年的清理挂账的时间,才转到营业外收入、资本公积等科目,不可以直接冲减项目成本的。要不和发票是对不上了。

9.预付账款 会计分录

收到增值税发票在哪笔帐体现,经济往来看不到

如果收到增值税发票就可以做这笔:

借 原材料 240000

应交税费-应交增值税(进项税额) 40800

贷 预付帐款 72000

贷 银行存款 208800

如果货款支付,未收到增值税发票应做:

借 原材料 240000

其他应收款——未抵进项税(***单位欠增值税发票) 40800

贷 预付帐款 72000

贷 银行存款 208800

实务中要依据会计原则处理账务,祝你工作顺利