小额贷款利息计入什么(贷款利息属于哪个)

1.贷款利息属于哪个会计科目

计入财务费用

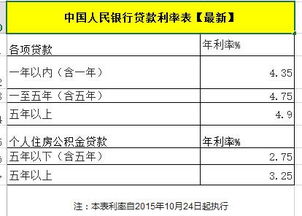

贷款利息一般按季支付;

只有少数银行是按月支付的,所以一般应按月计提贷款利息.

每月末计提贷款利息时:

借:财务费用-利息支出

贷:预提费用-贷款利息-xx银行

季末支付贷款利息时:

借:预提费用-贷款利息-xx银行

贷:银行存款

公司贷款的会计分录处理如下

相关分录如下:

1、公司收到银行借款:

借:银行存款

贷:长期借款(短期借款)

2、公司还贷款利息时:

借:财务费用-利息支出

贷:银行存款

扩展资料:

财务费用是指企业为筹集生产经营所需资金等而发生的费用。具体项目有: 利息净支出(利息支出减利息收入后的差额)、汇兑净损失(汇兑损失减汇兑收益的差额)、金融机构手续费以及筹集生产经营资金发生的其他费用等。

包括企业生产经营期间发生的利息支出(减利息收入)、汇兑损益(有的企业如商品流通企业、保险企业进行单独核算,不包括在财务费用)、金融机构手续费,企业发生的现金折扣或收到的现金折扣等。

但在企业筹建期间发生的利息支出,应计入开办费;为购建或生产满足资本化条件的资产发生的应予以资本化的借款费用,在“在建工程”、“制造费用”等账户核算。

参考资料:

百度百科-财务费用

2.借款利息属于什么会计分录

借款利息应按借款的用途进行账务处理。计分录如下:借:营业税金及附加;贷:应交税金一应交营业税。

1、一般短期借款目的是解决生产经营资金的临时周转之需,其利息计入“财务费用”。

(1)如果银行是按季度扣息的,计提利息时,借记“财务费用”,贷记“应付利息”,支付利息时,借记“应付利息”,贷记“银行存款”。

(2)如果是按月支付的,银行扣息时借记“财务费用”,贷记“银行存款”。

2、长期借款一般用于购建固定资产、研发无形资产等。

(1)长期借款计算确定的利息费用,应当按以下原则计人有关成本、费用。属于筹建期间的,计入管理费用;属于生产经营期间的,如果长期借款用于购建固定资产等符合资本化条件的资产,在资产尚未达到预定可使用状态前,所发生的利息支出数应当资本化,计入在建工程等相关资产成本;资产达到预定可使用状态后发生的利息支出,以及按规定不予资本化的利息支出,计入财务费用。

(2)账务处理方法为借记“在建工程”、“制造费用”、“财务费用”、“研发支出”等科目,贷记“应付利息”(分期付息到期还本的)或“长期借款-应计利息”(到期一次还本付息的)科目。