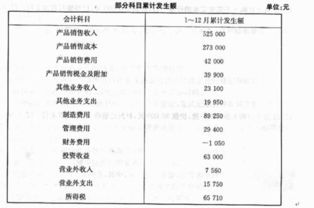

设备保险费放哪个(购入设备的保险费用应计入什么?)

1.购入设备的保险费用应计入什么会计科目?

1.如果购入设备的保险费用属于财产保险的,计入管理费用科目: 借:管理费用-保险费;贷:银行存款/现金。

2.如果购入设备的保险费是随设备一起购入的,计入设备成本中: 借:固定资产(含保险费),应交税费-应交增值税-进项税;贷:银行存款/现金。 在机器设备出现坏损发生的修理费全额进入修理费;财产损失全额进入营业外支出。

收到的保险公司理赔款全额进营业外收入。 新会计准则,取消了待摊费用科目,发生的待摊费用可以直接计入当期的费用中。

如果费用金额大,确实需要摊销的,可以计入“预付帐款”科目。借:管理费用--汽车保险费贷:银行存款。

如果金额大,支付时借:预付帐款--汽车保险费贷:银行存款分期摊销时借:管理费用--汽车保险费贷:预付帐款--汽车保险费。

2.购入设备的保险费用应计入什么会计科目

购入设备的保险费用应计入管理费用科目或者设备成本中,具体情况如下:

(1)如果购入设备的保险费用属于财产保险的,计入管理费用科目,分录如下:

借:管理费用-保险费

贷:银行存款/现金

(2)如果购入设备的保险费是随设备一起购入的,计入设备成本中,分录如下:

借:固定资产(含保险费) 应交税费-应交增值税-进项税

贷:银行存款/现金

拓展资料:

会计科目是对会计要素对象的具体内容进行分类核算的类目。会计对象的具体内容各有不同,管理要求也有不同。为了全面、系统、分类地核算与监督各项经济业务的发生情况,以及由此而引起的各项资产、负债、所有者权益和各项损益的增减变动,就有必要按照各项会计对象分别设置会计科目。设置会计科目是对会计对象的具体内容加以科学归类,是进行分类核算与监督的一种方法。

为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。这种对会计要素的具体内容进行分类核算的项目,称为会计科目。

参考资料:百度百科-会计科目

3.购入设备的保险费用应计入什么会计科目?

1、编制购入A设备的会计分录: 借:固定资产——A设备 6 480 000 贷:银行存款 6 480 000 2、计算2月A设备的折旧额并编制会计分录: 6 480 000*2/(10*12)=108 000(元/月) 借:管理费用 108 000 贷:累计折旧 108 000 3、编制购入B设备的会计分录: 借:在建工程——B设备 7 270 000 贷:银行存款 7 270 000 4、编制安装B设备及其投入使用的会计分录: 1/2借:在建工程——B设备 30 000 贷:银行存款 30 000 2/2。