按照其所(按其所归属的会计要素分类,分为哪几类)

1.会计科目按其所归属的会计要素分类,分为哪几类

【网络综合 - 会计从业资格考试(会计证)】

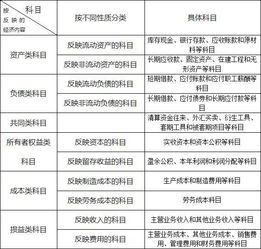

按其所归属的会计要素不同,会计科目分为以下五类:

(1)资产类科目,如现金、银行存款、固定资产等;

(2)负债类科目,如短期借款、应付账款等;

(3)所有者权益类科目,如:实收资本、资本公积、盈余公积等;

(4)成本类科目,如:生产成本、制造费用等;

(5)损益类科目,如:主营业务收入、主营业务成本、管理费用等。

【绝密】2011年会计证一次过关秘诀!点击查看>>

2.1.会计科目按其所反映的会计对象具体内容可分为???

1.会计科目按其所反映的会计对象具体内容可分为资产类科目,负债类科目,所有者权益科目,成本类科目和损益类科目

2.企业以银行存款支付应付账款表现为负债的减少和资产的减少,借:应付账款,贷:银行存款。资产和负债同时减少,会计等式保持平衡

3.“本年利润”账户的借方余额表示当年结转的收入与费用的差额表现为利润,借方余额还要结转至利润分配——未分配利润的贷方,表示当年实现的收入

4.构成会计分录的基本内容包括记账方向,记账符号,记账金额和账户名称

5.

1)借:银行存款 800000

贷:实收资本 800000

2)借:银行存款 70000

贷:短期借款 700003)按实际成本法:

借:在途物资——甲材料 16297.6

——乙材料 12948.8

应交税费——应交增值税(进项税额) 4929.6

贷:银行存款 34176

单位千克分担的运费=(1600+800)/480=0.2

甲可以抵扣的运输费=0.2*1600*0.07=22.4(运输费增值税扣除率为7%)

乙可以抵扣的运输费=0.2*800*0.07=11.2

希望我的回答能帮到你~~