员工餐入哪个(员工餐费计入什么科目?)

1.员工餐费计入什么科目?

员工餐费计入管理费用。

借:管理费用

贷:现金或银行存款

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

扩展资料:

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用。

贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目。

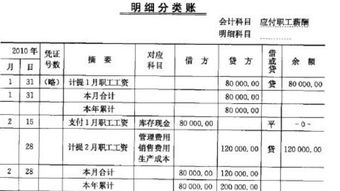

企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目。

企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。

期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

管理费用在会计核算上是作为期间费用核算的,企业发生的管理费用,在"管理费用"科目核算,并在"管理费用"科目中按费用项目设置明细账,进行明细账核算。期末"管理费用"科目的余额结转"本年利润"科目后无余额。

费用处理方式

直接支付费用

属于直接支付费用的主要业务有招待费、审计费、诉讼费等。

转账摊销费用

属于转账摊销费用的项目有折旧费、低值易耗品摊销费、无形资产摊销费、提取坏账准备等。

预付待摊费用

预付待摊费用主要是指固定资产修理费用。

预提应付费用

预提应付费用是指采用预提方法核算应由本期负担,而在以后各期支付的费用。如企业选择预提方法核算固定资产大修理费、企业计提的职工教育经费等。

参考资料来源:百度百科-管理费用

2.关于员工工作餐入哪个会计科目?

记,“应付职工薪酬 - 职工福利” 2211 应付职工薪酬 一、本科目核算企业根据有关规定应付给职工的各种薪酬。

企业(外商)按规定从净利润中提取的职工奖励及福利基金,也在本科目核算。 二、本科目可按“工资”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“非货币性福利”、“辞退福利”、“股份支付”等进行明细核算。

三、企业发生应付职工薪酬的主要账务处理。 (一)生产部门人员的职工薪酬,借记“生产成本”、“制造费用”、“劳务成本”等科目,贷记本科目。

应由在建工程、研发支出负担的职工薪酬,借记“在建工程”、“研发支出”等科目,贷记本科目。管理部门人员、销售人员的职工薪酬,借记“管理费用”或“销售费用”科目, 贷记本科目。

(二)企业以其自产产品发放给职工作为职工薪酬的,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记本科目。 无偿向职工提供住房等固定资产使用的,按应计提的折旧额,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记本科目;同时,借记本科目,贷记“累计折旧”科目。

租赁住房等资产供职工无偿使用的,按每期应支付的租金,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记本科目。 (三)因解除与职工的劳动关系给予的补偿,借记“管理费用” 科目,贷记本科目。

(四)企业以现金与职工结算的股份支付,在等待期内每个资产负债表日,按当期应确认的成本费用金额,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记本科目。在可行权日之后,以现金 结算的股份支付当期公允价值的变动金额,借记或贷记“公允价值变动损益”科目,贷记或借记本科目。

企业(外商)按规定从净利润中提取的职工奖励及福利基金,借记“利润分配——提取的职工奖励及福利基金”科目,贷记本科目。 四、企业发放职工薪酬的主要账务处理。

(一)向职工支付工资、奖金、津贴、福利费等,从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等)等,借记本科目,贷记“银行存款”、“库存现金”、“其他应收款”、“应交税费——应交个人所得税”等科目。 (二)支付工会经费和职工教育经费用于工会活动和职工培训,借记本科目,贷记“银行存款”等科目。

(三)按照国家有关规定缴纳社会保险费和住房公积金,借记本科目,贷记“银行存款”科目。 (四)企业以其自产产品发放给职工的,借记本科目,贷记“主营业务收入”科目;同时,还应结转产成品的成本。

涉及增值税销项税额的,还应进行相应的处理。 支付租赁住房等资产供职工无偿使用所发生的租金,借记本科目,贷记“银行存款”等科目。

(五)企业以现金与职工结算的股份支付,在行权日,借记本科目,贷记 “银行存款”、“库存现金”等科目。 (六)企业因解除与职工的劳动关系给予职工的补偿,借记本科目,贷记“银行存款”、“库存现金”等科目。

五、本科目期末贷方余额,反映企业应付未付的职工薪酬。 问题补充 如果你还是使用旧制度会计科目也可以,借:管理费用--福利费” 新制度会计科目从2008年1月1日对上市企业执行使用了。

不过近年来财部没强制所有企业同时使用,因为大多数人学习新制度会计科目没全面熟悉。

3.关于员工工作餐入哪个会计科目?

记,“应付职工薪酬 - 职工福利” 2211 应付职工薪酬 一、本科目核算企业根据有关规定应付给职工的各种薪酬。

企业(外商)按规定从净利润中提取的职工奖励及福利基金,也在本科目核算。 二、本科目可按“工资”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“非货币性福利”、“辞退福利”、“股份支付”等进行明细核算。

三、企业发生应付职工薪酬的主要账务处理。 (一)生产部门人员的职工薪酬,借记“生产成本”、“制造费用”、“劳务成本”等科目,贷记本科目。

应由在建工程、研发支出负担的职工薪酬,借记“在建工程”、“研发支出”等科目,贷记本科目。管理部门人员、销售人员的职工薪酬,借记“管理费用”或“销售费用”科目, 贷记本科目。

(二)企业以其自产产品发放给职工作为职工薪酬的,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记本科目。 无偿向职工提供住房等固定资产使用的,按应计提的折旧额,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记本科目;同时,借记本科目,贷记“累计折旧”科目。

租赁住房等资产供职工无偿使用的,按每期应支付的租金,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记本科目。 (三)因解除与职工的劳动关系给予的补偿,借记“管理费用” 科目,贷记本科目。

(四)企业以现金与职工结算的股份支付,在等待期内每个资产负债表日,按当期应确认的成本费用金额,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记本科目。在可行权日之后,以现金 结算的股份支付当期公允价值的变动金额,借记或贷记“公允价值变动损益”科目,贷记或借记本科目。

企业(外商)按规定从净利润中提取的职工奖励及福利基金,借记“利润分配——提取的职工奖励及福利基金”科目,贷记本科目。 四、企业发放职工薪酬的主要账务处理。

(一)向职工支付工资、奖金、津贴、福利费等,从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等)等,借记本科目,贷记“银行存款”、“库存现金”、“其他应收款”、“应交税费——应交个人所得税”等科目。 (二)支付工会经费和职工教育经费用于工会活动和职工培训,借记本科目,贷记“银行存款”等科目。

(三)按照国家有关规定缴纳社会保险费和住房公积金,借记本科目,贷记“银行存款”科目。 (四)企业以其自产产品发放给职工的,借记本科目,贷记“主营业务收入”科目;同时,还应结转产成品的成本。

涉及增值税销项税额的,还应进行相应的处理。 支付租赁住房等资产供职工无偿使用所发生的租金,借记本科目,贷记“银行存款”等科目。

(五)企业以现金与职工结算的股份支付,在行权日,借记本科目,贷记 “银行存款”、“库存现金”等科目。 (六)企业因解除与职工的劳动关系给予职工的补偿,借记本科目,贷记“银行存款”、“库存现金”等科目。

五、本科目期末贷方余额,反映企业应付未付的职工薪酬。 问题补充 如果你还是使用旧制度会计科目也可以,借:管理费用--福利费” 新制度会计科目从2008年1月1日对上市企业执行使用了。

不过近年来财部没强制所有企业同时使用,因为大多数人学习新制度会计科目没全面熟悉。

4.员工的工作餐费在会计核算时应记入哪个科目

员工的工作餐费在会计核算时应记入“应付职工薪酬”科目。

账务处理为:分配时,借:管理费用等贷:应付职工薪酬支付时,借:应付职工薪酬贷:银行存款等《财政部关于企业加强职工福利费财务管理的通知》 财企[2009]242号,一、企业职工福利费是指企业为职工提供的除职工工资、奖金、津贴、纳入工资总额管理的补贴、职工教育经费、社会保险费和补充养老保险费(年金)、补充医疗保险费及住房公积金以外的福利待遇支出,包括发放给职工或为职工支付的以下各项现金补贴和非货币性集体福利:(一)为职工卫生保健、生活等发放或支付的各项现金补贴和非货币性福利,包括职工因公外地就医费用、暂未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、职工疗养费用、自办职工食堂经费补贴或未办职工食堂统一供应午餐支出、符合国家有关财务规定的供暖费补贴、防暑降温费等。企业给职工发放的节日补助、未统一供餐而按月发放的午餐费补贴,应当纳入工资总额管理。