酒店KTV(你好,我想向你求助一份酒店KTV的账务处理及相关报表)

1.你好,我想向你求助一份酒店KTV的账务处理及相关报表

酒店KTV 会计核算适用 饮食娱乐业会计核算 有点类似餐饮业 具体要看实际情况 与他们的帐套情况 以下仅供参考注:以下 现金与银行存款科目统称货币资金收到办理会员卡的钱借 货币资金贷 其他应付款-会员卡-A会员会员卡消费借 其他应付款-会员卡-A会员贷 主营业务收入现金消费 借 货币资金贷 主营业务收入-娱乐折扣券消费借 货币资金借 应收账款-折扣券贷主营业务收入-娱乐借 销售费用贷 应收账款-折扣券购进酒水等、卤菜、水果(卤菜水果不能长期存放、直接入成本)借 库存商品-酒水等借 主营业务成本-卤菜酒水贷 货币资金酒水消费、餐饮消费借 货币资金 贷 主营业务收入-酒水贷 主营业务收入-餐饮领用酒水等材料借 主营业务成本-酒水贷 库存商品-酒水月末将损益类余额全部结转至本年利润 然后按照科目余额出具报表报表通常需要 资产负债表、利润表、成本费用明细表具体按照单位要求来。

2.你好,我想向你求助一份酒店KTV的账务处理及相关报表

酒店KTV 会计核算适用 饮食娱乐业会计核算 有点类似餐饮业 具体要看实际情况 与他们的帐套情况 以下仅供参考

注:以下 现金与银行存款科目统称货币资金

收到办理会员卡的钱

借 货币资金

贷 其他应付款-会员卡-A会员

会员卡消费

借 其他应付款-会员卡-A会员

贷 主营业务收入

现金消费

借 货币资金

贷 主营业务收入-娱乐

折扣券消费

借 货币资金

借 应收账款-折扣券

贷主营业务收入-娱乐

借 销售费用

贷 应收账款-折扣券

购进酒水等、卤菜、水果(卤菜水果不能长期存放、直接入成本)

借 库存商品-酒水等

借 主营业务成本-卤菜酒水

贷 货币资金

酒水消费、餐饮消费

借 货币资金

贷 主营业务收入-酒水

贷 主营业务收入-餐饮

领用酒水等材料

借 主营业务成本-酒水

贷 库存商品-酒水

月末将损益类余额全部结转至本年利润 然后按照科目余额出具报表

报表通常需要 资产负债表、利润表、成本费用明细表

具体按照单位要求来

3.KTV会计需要哪些账本

一、会计工作流程: 1、根据出纳转过来的各种原始凭证进行审核,审核无误后,编制记账凭证。

2、根据记账凭证登记各种明细分类账。 3、月末作计提、摊销、结转记账凭证,对所有记账凭证进行汇总,编制记账凭证汇总表,根据记账凭证汇总表登记总帐。

4、结账、对帐。做到帐证相符、帐帐相符、帐实相符。

5、编制会计报表,做到数字准确、内容完整,并进行分析说明。 6、将记账凭证装订成册,妥善保管。

7、纳税申报工作。 二、建账:按照规定需要设置的会计帐簿有:总帐、明细帐、日记帐等。

(一)总帐一般采用“订本式帐簿”。 1、总帐格式主要:三栏式。

2、总帐开设:是根据“一级会计科目”开设的,用以提供资产、负债、所有者权益、费用、收入和利润等的总括的核算资料。 3、总帐登记依据:是根据每月“计帐凭证汇总表”记帐的。

(二)明细帐一般采用“活页式”帐页。 1、明细帐开设依据:通常根据总帐科目所属的明细科目设置的。

2、格式主要有:三栏式、数量金额式和多栏式。 3、明细帐记帐依据:按每月发生的业务,先后顺序编制计帐凭证,根明细帐据“计帐凭证”登记明细分类帐。

4、明细帐使用的格式: (1)通常管理费用、营业费用等采用“多栏式”帐页记帐; (2)固定资产明细帐、库存商品明细帐等采用“数量金额式”帐页记帐。 (3)应交税金、其他应交款、其他应收款、营业收入、营业成本、经营税金及附加等采用“三栏式”帐页记帐。

(三)日记帐主要有:现金日记帐和银行存款日记帐。 1、现金日记帐和银行存款日记帐,使用“订本式帐簿”,格式一般采用三栏式。

2、现金日记帐:是用来登记库存现金每日的收入、支出和结存情况的帐簿。 3、银行存款日记帐:是用来反映银行存款增加、减少和结存情况的帐簿。

三、开办费 1、如果你单位打算执行新会计准则,开办费直接计入“管理费用--开办费”科目。 2、如果你单位不打算执行新会计准则,开办费计入“长期待摊费用--开办费”科目,开业后,摊销到管理费用中。

四、KTV属于娱乐服务业,可以按照服务业会计制度设置科目。

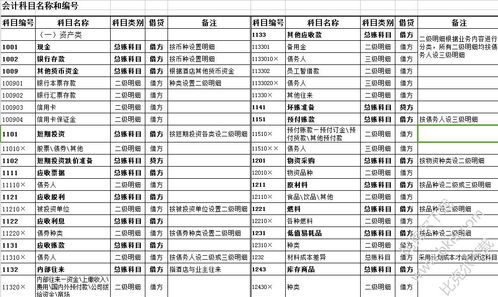

4.饭店会计科目 刚来一个新开的KTV,还没有开业,不明白科目的分类,

最基本的能用到的科目:

流动资产类的科目名称:现金、银行存款、其他货币资金、短期投资、应收账款、预付账款、应收补贴款、其他应收款、原材料、燃料、低值易耗品、物料用品、库存商品、待摊费用、待处理流动资产净损溢;固定资产类科目名称:固定资产、累计折旧、固定资产清理、在建工程

流动负债类科目名称:短期借款、应付账款、其他应付款、应付工资、应付福利费、应交税金(下设明细科目有:营业税、城建税、个人所得税、企业所得税、房产税、土地税、印花税)、应付利润、其他应交款(下设明细科目有:教育费附加、地方教育附加、工会经费、企业养老保险失业保险、工伤保险、个人养老保险、企业医疗保险费、个人医疗保险费)、预提费用

所有者权益类科目名称:实收资本、资本公积、盈余公积、公益金、本年利润、利润分配、未分配利润

损益类科目名称:营业收入、营业成本、营业费用(下设明细科目:水费、电费、程控电话费洗涤费、赠送、其他等、根据企业情况添加)、营业税金及附加、管理费用(下设明细科目:修理费、工资、差旅费、车辆费用、办公费、印刷费、广告费、电话费、养老保险、工会经费、房产、土地、印花税、折旧费、财产保险费、摊销待摊费用、招待费、医疗保险费、其他等)、

财务费用(下设明细科目:利息、手续费)、投资收益、补贴收入、营业外收入、营业外支出、所得税(下设明细科目:企业所得税、个人所得税)

如果是手工记账的话,你首先要立一本总账,按照上述的科目立,然后设立一本资产、负债明细账,一本收入明细帐,一本费用明细帐,(如果业务量不是很多,收入费用帐可以合并在一本,)一本进货的原材料明细帐。

如果是软件记账,会自动给你分好的。