财务上税控盘做什么里(用买税控盘的票据来抵扣税费怎么做会计分录?)

1.用买税控盘的票据来抵扣税费怎么做会计分录?

借 预付账款 贷 银行存款等科目假设了取得了专用发票,这类发票不用认证,一旦认证只能按照17%抵扣,金税盘的分录税法有另外规定做法,但很复杂可以参考下面,实际中可跟技术维护费一样简略做法即可):借 管理费用贷 预付账款借:应交税费——应交增值税(减免税款)贷 管理费用申报时候:在附列资料(四)税额抵减情况表中填入数额。

在减免明细表选择财税〔2012〕15号及填入数额。在增值税申报报表23栏应纳税额减征额填入数据就可以了按照正确做法应该如下,类似固定折旧差不多,有点复杂,实际操作中,用简略地做法就行了:按税法有关规定,增值税一般纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,应在“应交税费——应交增值税”科目下增设“减免税款”专栏,用于记录该企业按规定抵减的增值税应纳税额。

企业购入增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“银行存款”、“应付账款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“递延收益”科目。

按期计提折旧,借记“管理费用”等科目,贷记“累计折旧”科目;同时,借记“递延收益”科目,贷记“管理费用”等科目。 企业发生技术维护费,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目。

按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”等科目。

2.金税盘抵扣会计分录明细科目怎

1、设备:①购入时: 借:固定资产 贷:银行存款(应付账款)②按规定抵减的增值税应纳税额借:应交税费——应交增值税(减免税款) 贷:递延收益③按期计提折旧借:管理费用 贷:累计折旧 同时:借:递延收益贷:管理费用2、技术维护费:一般纳税人:企业发生技术维护费,按实际支付或应付的金额,借:管理费用等贷:银行存款等按规定抵减的增值税应纳税额,借:应交税费——应交增值税(减免税款)贷:管理费用等小规模纳税人:企业发生技术维护费,按实际支付或应付的金额,借:管理费用等贷:银行存款等按规定抵减的增值税应纳税额,借:应交税费——应交增值税贷:管理费用等。

3.购买税控盘已经认证的发票怎样做会计分录

财政部、国家税务总局近日发布《关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》,自2011年12月1日起,增值税纳税人购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费可在增值税应纳税额中全额抵减。

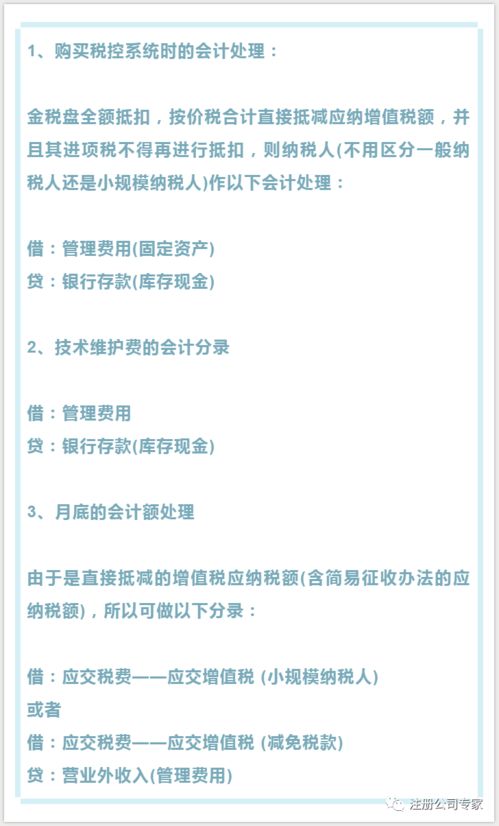

税控专用设备全额抵扣税金的账务处理如下:1、一般纳税人1)购入专用设备时,借:管理费用(价税合计额)贷:银行存款/库存现金/应付账款抵减增值税应纳税额时,借:应交税费—应交增值税(抵减税款)贷:管理费用2)支付技术维护费时,借:管理费用贷:银行存款/现金抵减增值税税额时,借:应交税费——应交增值税(抵减税款)贷:管理费用2、小规模纳税人1)购入专用设备时,借:管理费用(价税合计额)贷:银行存款/库存现金/应付账款抵减增值税应纳税额时,借:应交税费——应交增值税贷:管理费用2)支付技术维护费时,借:管理费用贷:银行存款/现金抵减增值税税额,借:应交税费——应交增值税贷:管理费用。

4.买税控盘的增值税专用发票会计分录怎么做

根据财税[2012]15号文件,购买税控盘的增值税专用发 票是可以全额抵税的。

若是取得了专票,认证后借:管理费用 应交税费-应交增值税(进项税额)贷:库存现金当月做进项转出借:管理费用贷:应交税费-应交增值税(进项税额转出)(若是普票,就不用认证)借:管理费用 贷:库存现金本月有需缴纳的增值税款时,按实际可抵减的税额在购买金税盘发票的含税金额限额内做抵减处理借:应交税费-应交增值税(抵减税额)贷:管理费用若当月未一次性抵完时,可以在下月甚至以后各期逐步抵减完,分录同上。申报表填列认证通过后,按正常程序填在本月主表及附表二的进项明细中,进项转出填主表的进项转出及附表二的进项转出栏,抵减时填主表的23行。

另外还需要填附表四“税额抵减情况表”望楼主采纳沈阳金蝶财务为您解答。

5.购买的税控盘怎么做账

一、买税控盘可以全额抵税的账务处理,

支付时,

借:管理费用

贷:银行存款

一般纳税人抵减时,

借:应交税费——应交增值税(减免税款)

贷:管理费用

小规模纳税人,抵减时,

借:应交税费—应交增值税

贷:管理费用

二、财政部 关于印发《营业税改征增值税试点有关企业会计处理规定》的通知(财会[2012]13号),

四、增值税税控系统专用设备和技术维护费用抵减增值税额的会计处理

(一)增值税一般纳税人的会计处理

按税法有关规定,增值税一般纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,应在“应交税费——应交增值税”科目下增设“减免税款”专栏,用于记录该企业按规定抵减的增值税应纳税额。

企业购入增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“银行存款”、“应付账款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“递延收益”科目。按期计提折旧,借记“管理费用”等科目,贷记“累计折旧”科目;同时,借记“递延收益”科目,贷记“管理费用”等科目。

企业发生技术维护费,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”等科目。

(二)小规模纳税人的会计处理

按税法有关规定,小规模纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额应直接冲减“应交税费——应交增值税”科目。

企业购入增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“银行存款”、“应付账款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“递延收益”科目。按期计提折旧,借记“管理费用”等科目,贷记“累计折旧”科目;同时,借记“递延收益”科目,贷记“管理费用”等科目。

企业发生技术维护费,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“管理费用”等科目。

“应交税费——应交增值税”科目期末如为借方余额,应根据其流动性在资产负债表中的“其他流动资产”项目或“其他非流动资产”项目列示;如为贷方余额,应在资产负债表中的“应交税费”项目列示。

6.购买增值税发票金税盘计入什么科目

当然一般是记入管理费用--办公费。

详细账务处理程序请见财会2012第13号

。。..

增值税税控系统专用设备和技术维护费用抵减增值税额的会计处理

(一)增值税一般纳税人的会计处理

按税法有关规定,增值税一般纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,应在“应交税费——应交增值税”科目下增设“减免税款”专栏,用于记录该企业按规定抵减的增值税应纳税额。

企业购入增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“银行存款”、“应付账款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“递延收益”科目。按期计提折旧,借记“管理费用”等科目,贷记“累计折旧”科目;同时,借记“递延收益”科目,贷记“管理费用”等科目。

企业发生技术维护费,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”等科目。

(二)小规模纳税人的会计处理

按税法有关规定,小规模纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额应直接冲减“应交税费——应交增值税”科目。

企业购入增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“银行存款”、“应付账款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“递延收益”科目。按期计提折旧,借记“管理费用”等科目,贷记“累计折旧”科目;同时,借记“递延收益”科目,贷记“管理费用”等科目。

企业发生技术维护费,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“管理费用”等科目。

“应交税费——应交增值税”科目期末如为借方余额,应根据其流动性在资产负债表中的“其他流动资产”项目或“其他非流动资产”项目列示;如为贷方余额,应在资产负债表中的“应交税费”项目列示。