已交税金的属于贷方吗(为什么应交税金应交增值税科目余额是贷方)

1.为什么应交税金应交增值税科目余额是贷方

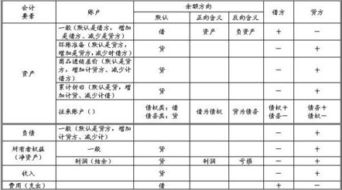

这是由于应交税金--应交增值税是负债类科目,而负债类科目的余额一般都要在贷方,表示企业的负债,应该向别人付的钱,这里表示应该向国家缴纳的增值税,应交税金是负债类科目,贷方记增加,借方记减少。

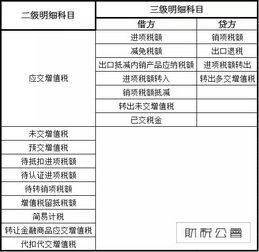

1、应交税金----应交增值税----销项税额,贷方表示你单位销售商品或提供劳务应缴纳的增值税金额;借方表示你单位实际缴纳的增值税金额。

2、应交税金----应交增值税----进项税额,借方表示你单位购进商品或接受劳务已缴纳的增值税金额,贷方表示进项税额转出。一般贷方都要大于借方,所以应交税金应交增值税科目余额是贷方。

增值税余额在贷方其原因也是由于销项大于进项,而进项表示已交的增值税也就是可抵扣的增值税,而贷方(销项增值税)表示应交未交的增值税。

扩展资料

应交税金应交增值税科目余额是借方的原因:

有时候增值税也会在借方有余额也就是进项税额有余额,这是由于可抵扣的多余要缴纳的增值税,可以留在下一个月继续抵扣,也可转出,具体转出事项如下:

除有业务按规定需转出(如税收优惠、出口退税、进项转出)等可转出外,其借方余额表示多缴的或抵扣后超出的可抵扣税款,可留抵下期税款,所以不能转出。

其贷方余额表示抵扣后不足的,需缴纳的税款,才转出到未交增值税科目里。

增值税的计算方法:

计算公式为:应纳税额=当期销项税额-当期进项税额,销项税额=销售额*税率

销项税额:是指纳税人提供应税服务按照销售额和增值税税率计算的增值税额。

进项税额:是指纳税人购进货物或者接受加工修理修配劳务和应税服务,支付或者负担的增值税税额。

参考资料来源:百度百科--增值税

2.“应交税金

“应交税金-应交增值税”科目的借方一般有银行存款科目、应收账款科目、应收票据科目、库存现金科目等。

“应交税金-应交增值税”科目的贷方一般有银行存款科目、库存现金科目、应付账款科目、应付票据科目等。

现应交税金科目已改作应交税费科目。

应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。

应交税费包括企业依法交纳的增值税、消费税、营业税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加、矿产资源补偿费等税费,以及在上缴国家之前,由企业代收代缴的个人所得税等。

应交税费账户:

1、账户性质:负债类账户

2、账户用途:核算企业按照税法等规定计算应缴纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加等。企业代扣代缴的个人所得税也通过此科目核算。

3、账户结构:贷方记增加,登记应缴扣的税金;借方记减少,登记实际缴纳的税金;期末余额在贷方,表示应缴纳的税金;期末余额在借方,表示多缴纳的税金和尚未抵扣的税金。

4、明细账户:按应缴纳的税费进行明细核算。

3.应交税费分录怎么写

购入材料时:借:原材料

借:应交税费-应交增值税(进项税额)

贷:现金或银行存款等

销售时:借:应收账款或现金等

贷:主营业务收入

贷:应交税费-应交增值税(销项税额)

月末提税金及附加时:借:营业税金及附加-城建税、教育费附加、地方教育费

贷:应交税费-城建税、教育费附加、地方教育费

月初交税时:借:应交税费-应交增值税-已交税金

-城建税

-教育费附加

-地方教育费等

贷:银行存款或现金

4.应交税费在借方还是贷方

应交税费有余额,在借贷方都有可能。

应交税费余额在借方表示借方余额表示多交的税费和尚未抵扣的,余额在贷方表示应交未交的税费。

如果是计提多了就根据相对应计提多的那个月冲销多计提的部分。

应交税费—应交增值税(进项税)是可以抵扣的税费,所以纪录在借方,应交税费—应交增值税(销项税)是应交的税费,当期的销项与进项的差为当期应缴纳的税费。

扩展资料

本科目期末贷方余额,反映企业尚未交纳的税费;期末如为借方余额,反映企业多交或尚未抵扣的税金。

税费种类

一、应交增值税

二、营业税

三、企业所得税

四、土地增值税

五、契税

六、耕地占用税

七、城镇土地使用税

八、城市维护建设税

九、教育附加

十、文化事业建设费

十一、地方教育附加

十二、国际税收

十三、社保费用

参考资料:搜狗百科-应交税费