各种票据记载的(银行本票银行汇票都计入什么)

1.银行本票银行汇票都计入什么会计科目

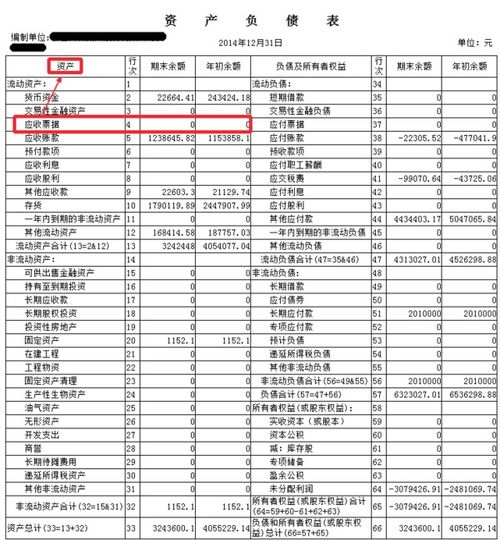

银行本票、银行汇票属于其他货币资金,应计入其他货币资金科目。

1、银行本票存款

企业为取得银行本票按规定存入银行的款项。企业向银行提交“银行本票申请书”并交款项交存银行,取得银行本票时,应当根据银行盖章退回的申请书存根联进行账务处理。

借:其他货币资金──银行本票存款

贷:银行存款

企业使用银行本票后,应根据发票账单等有关凭证进行账务处理。

借:物资采购

应交税费──应交增值税(进项税额)

贷:其他货币资金──银行本票存款

如企业因本票超过付款期等原因未曾使用而要求银行退款时,应根据银行收回本票时盖章退回的一联进账单。编制会计分录

借:银行存款

贷:其他货币资金──银行本票存款

2、银行汇票存款

企业为取得银行汇票,按照规定存入银行的款项。企业向银行提交“银行汇票委托书”并将款项交存银行,取得银行汇票时,应当根据银行盖章的委托书存根联进行账务处理。

借:其他货币资金──银行汇票存款

贷:银行存款

企业使用银行汇票后,应根据发票账单及开户行转来的银行汇票第四联等凭证进行账务处理。

借:物资采购

应交税费──应交增值税(进项税额)

贷:其他货币资金──银行汇票存款

银行汇票使用完毕,应转销

借:银行存款

贷:其他货币资金──银行汇票存款

如银行汇票因超出付款期限或其他原因未曾使用而退回。则企业收款时

借:银行存款

贷:其他货币资金──银行汇票存款

扩展资料:

一、本科目核算企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

二、企业增加其他货币资金,借记本科目,贷记“银行存款”科目;减少其他货币资金,借记有关科目,贷记本科目。

三、本科目可按银行汇票或本票、信用证的收款单位,外埠存款的开户银行,分别“银行汇票”、“银行本票”、“信用卡”、“信用证保证金”、“存出投资款”、“外埠存款”等进行明细核算。

四、本科目期末借方余额,反映企业持有的其他货币资金。

银行汇票存款使用:

1、汇款单位(即申请人)使用银行汇票,应向出票银行填写“银行汇票申请书”,填明收款人名称、汇票金额、申请人名称、申请日期等事项并签章,签章为其预留银行的签章。

2、出票银行受理银行汇票申请书,收妥款项后签发银行汇票,并用压数机印出票金额,将银行汇票和解讫通知一并交给申请人。

3、申请人应将银行汇票和解讫通知一并交付给汇票上注明的收款人。

4、收款人受理申请人交付的银行汇票时,应在出票金额以内,根据实际需要的款项办理结算,并将实际结算的金额和多余的金额准确、清晰地填入银行汇票和解讫通知的有关栏内,到银行办理款项入账手续。

5、收款人可将银行汇票背书转让给被背书人。银行汇票的背书转让以不超过出票金额的实际结算金额为准。未填写实际结算金额或实际结算金额超过出票金额的银行汇票,不得背书转让。

6、银行汇票的提示付款期限为自出票日起一个月,持票人超过付款期限提示付款的,银行不予以受理。

7、持票人向银行提示付款时,必须同时提交银行汇票和解讫通知,缺少任何一项,银行不予以受理。

参考资料来源:搜狗百科-其他货币资金

2.会计分几类帐,明细帐一般都有什么科目

在会计核算中,账簿一般按其用途、账页格式和外形特征进行划分。

按其用途不同可分为序时账簿、分类账簿和备查账簿。按其账页格式不同可分为两栏式、三栏式、多栏式和数量金额式四种。

按其外形特征不同可分为订本账、活页账和卡片账三种。新会计制度会计科目表 一、资产类1 1001 库存现金2 1002 银行存款3 1003 存放中央银行款项 (银行专用 新增)4 1004 存放同业(银行专用 新增)5 1005 其他货币资金6 1006短期投资 (分拆)7 1007 短期投资跌价准备 (更名)8 1008 结算备付金 (证券专用 新增)9 1009 存出保证金 (金融共用 新增)10 1010 拆出资金 (金融共用 新增)11 1011 交易性金融资产 (新增)12 1012 买入返售金融资产 (金融共用 新增)13 1013 应收票据14 1014 应收账款15 1015 预付账款16 1016 应收股利17 1017 应收利息18 1018 应收保户储金 (保险专用 新增)19 1019 应收代位追偿款 (保险专用 新增)20 1020 应收分保账款 (保险专用 新增)21 1021 应收分保未到期责任准备金 (保险专用 新增)22 1022 应收分保保险责任准备金 (保险专用 新增)23 1023 其他应收款24 1024 坏账准备25 1025委托代销商品26 1026 应收补贴款27 1027 贴现资产 (银行专用 新增)28 1028 贷款 (银行和保险共用 新增)29 1029 贷款损失准备 (银行和保险共用 新增)30 1030 代理兑付证券 (银行和证券共用 新增)31 1031 代理业务资产 (新增)32 1032 材料采购 (更名)33 1033 在途物资 (新增)34 1034 原材料35 1035 材料成本差异36 1036 库存商品37 1037 发出商品 (新增)38 1038 商品进销差价39 1039 委托加工物资40 1040 包装物及低值易耗品41 1041 消耗性生物资产 (农业专用)42 1042 周转材料 (建造承包商专用 新增)43 1043 贵金属 (银行专用)44 1044 抵债资产 (金融共用 新增)45 1045 损余物资 (保险专用 新增)46 1046 融资租赁资产 (租赁专用 新增)47 1047 存货跌价准备48 1048 待摊费用49 1049 独立账户资产 (保险专用 新增)50 1050 持有至到期投资 (新增)51 1051 持有至到期投资减值准备 (新增)52 1052 可供出售金融资产 (新增)53 1053长期股权投资54 1054 长期股权投资减值准备55 1055 长期债权投资 (更名)56 1056 投资性房地产(新增)57 1057 长期应收款(新增)58 1058 未实现融资收益(新增)59 1059 存出资本保证金 (保险专用 新增)60 1060 固定资产61 1061 累计折旧62 1062 固定资产减值准备63 1063 在建工程64 1064 工程物资65 1065 固定资产清理66 1066 融资租赁资产 租赁专用67 1067 未担保余值 (租赁专用 新增)68 1068 生产性生物资产 (农业专用 新增)69 1069 生产性生物资产累计折旧 (农业专用 新增)70 1070 公益性生物资产 (农业专用 新增)71 1071 油气资产 (石油天然气开采专用 新增)72 1072 累计折耗 (石油天然气开采专用 新增)73 1073 无形资产74 1074 累计摊销 (新增)75 1075 无形资产减值准备76 1076 商誉 (新增)77 1077未确认融资费用 (变更类别)78 1078 长期待摊费用79 1079 递延所得税资产 (新增)80 1080 待处理财产损溢 (新增)81 1081独立账户资产 (保险专用 新增) 二、负债类82 2001 短期借款83 2002 存入保证金 (金融共用 新增)84 2003 拆入资金 (金融共用 新增)85 2004 向中央银行借款 (银行专用 新增)86 2005 同业存放 (银行专用 新增)87 2006 吸收存款 (银行专用 新增)88 2007 贴现负债 (银行专用 新增)89 2008 交易性金融负债90 2009 卖出回购金融资产款 (金融共用 新增)91 2010 应付票据92 2011 应付账款93 2012 预收账款94 2013 应付职工薪酬95 2014 应付福利费 (合并)96 2015 应交税费 (合并)97 2016 应付股利98 2017 应付利息 (新增)99 2018 其他应付款 (合并)100 2019 应付保户红利 (保险专用 新增)101 2020 应付分保账款 (保险专用 新增)102 2021 代理买卖证券款 (证券专用 新增)103 2022 代理承销证券款 (证券和银行共用 新增)104 2023 代理兑付证券款 (证券和银行共用 新增)105 2024 代理业务负债 (新增)106 2025 预提费用107 2026 预计负债108 2027 递延收益 (新增)109 2028 长期借款110 2029 应付债券111 2030 长期债券112 2031 未到期责任准备金 (保险专用 新增)113 2032 保险责任准备金 (保险专用 新增)114 2033 保户储金 (保险专用 新增)115 2034 独立账户负债 (保险专用 新增)116 2035 长期应付款117 2036 未确认融资费用 (变更类别)118 2037 专项应付款119 2038 递延所得税负债 (更名)120 2039 预计负债 三、共同类121 3001 清算资金往来 (银行专用 新增)122 3002 外汇买卖/货币兑换 (金融共用 新增)123 3003 衍生工具 (新增)124 3004 套期工具 (新增)125 3005 被套期项目 (新增) 四、所有者权益类126 4001 实收资本127 4002 资本公积128 4003 盈余公积129 4004 一般风险准备 (金融共用 新增)130 4005 本年利润131 4006 利润分配132 4007 库存股 (新增) 五、成本类133 5001 生产成本134 5002 制造费用135 5003 劳务成本。

3.银行汇票应计入哪个会计科目

银行汇票属于“其他货币资金”科目,银行承兑汇票计“应付票据”。

银行汇票:借:其他货币资金----银行汇票贷:银行存款购入货物 借:材料贷:其他货币资金----银行汇票银行承兑汇票 办理时,借:银行存款——***保证金,贷:银行存款支付时, 借:原材料/应付账款等科目贷:应付票据扩展资料:其他货币资金核算:核算企业的外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款等各种其他货币资金。当然,如果是转付,则可以这样做分录:借:预付账款一xx贷:应付票据一银行承兑汇票办理银行汇票会计分录:申请时借:其他货币资金-银行汇票贷:银行存款取得汇票时:借:应付票据贷:其他应付款-办理汇票支付汇票给往来单位:借:应付帐款贷:应付票据汇票到期:借:其他应付款-办理汇票银行存款-(汇票利息) XX贷:其他货币资金-银行汇票财务费用-利息 XX银行汇票一式四联。

第一联为卡片,为承兑行支付票款时作付出传票;第二联为银行汇票,与第三联解讫通知一并由汇款人自带,在兑付行兑付汇票后此联做银行往来账付出传票;第三联解讫通知,在兑付行兑付后随报单寄签发行,由签发行做余款收入传票;第四联是多余款通知,并在签发行结清后交汇款人。(一)表明“汇票”的字样;(二)无条件支付的承诺;(三)确定的金额;(四)付款人名称;(五)收款人名称;(六)出票日期;(七)出票行签章(汇票专用章、经办人员名章)。

汇票上未记载前款规定事项之一的,汇票无效。

4.哪些票据是可以入账的

可以入账的票据可分为三大类:

1收入票

具体表现为,当为客户开了发票后,将客户联交给客户,还剩余记账联和(或)存根联,这是要将记账联交给会计,做账用。税法规定,只要收了客户的钱,确认了收入,就必须向客户开具发票,否则视为偷税漏税。

2支出票

(1)采购材料或商品的发票,这里指的是销售类企业,需要进货,那么进货的时候,向供货商付款的时候,供货商会向你开具发票,这个发票也要给会计,由会计做账。如果这批货物没有发票,将来你这批货物销售出去的时候,如果向你的客户开了发票,会造成账面上的矛盾,而大大提高利润最终提高所得税。

(2)采购办公用品、办公设备等经营用品的发票,比如你公司采购了办公桌椅、电脑、以及办公耗材等,这些发票也要交给会计做账。

(3)业务招待开支,这部分开支也要正规发票才可以做账,但是税法上有相关限制,不一定开支的全部都能计入税法成本,计入税法成本的只能是实际发票的60%和收入总额千分之五的两者取其小的数字。

(4)工资表,在公司向员工发放工资的时候需要做工资表,员工签字,然后以工资表作为依据交会计做账。

(5)其他开支票据,但是不管怎样的开支,都必须和经营相关。比如我们见过有些客户收集的发票中包括了给家里买电视的发票以及给小孩买奶粉的发票,这些发票虽然发票抬头写的是公司名称,但是很明显和公司经营不相关,这样仍然不可以让会计入公司的账。

3银行票

在经营过程中,在银行不管是提现还是转账、还是收到款项,都会产生银行票据。这些票据要一张不留的交给会计,有会计做账。

5.银行会计票据类科目详解

贴现”是资产类科目,用以核算银行按一定的贴现率对企业提出的商业汇票予以贴现的金额。予以贴现时,记入借方;收回贴现款时,记入贷方;余额在借方,表示银行尚未收回的贴现额。

本票”:负债类科目,按定额银行本票和不定额银行本票分户进行明细核算

“应解汇款及临时存款”科目,是核算和反映商业银行收到的本系统、其他商业银行、港澳地区商业银行、国外联行汇入的待解付的各类款项,以及未在本行开户的单位、个人需要办理异地汇款临时存入的款项。

其实你查查百度百科上都有解释的