表应交税金(资产负债表中应交税金是什么意思?)

1.资产负债表中应交税金是什么意思?

1.10月实际应缴税金到税务局19739元

2.10月实际发生应缴增值税276675-252960=23715元

因为交增值税就要交城建税和教育费附加,所以要计提该两项附加税(税率根据地区不同略有差异,这是长沙的)

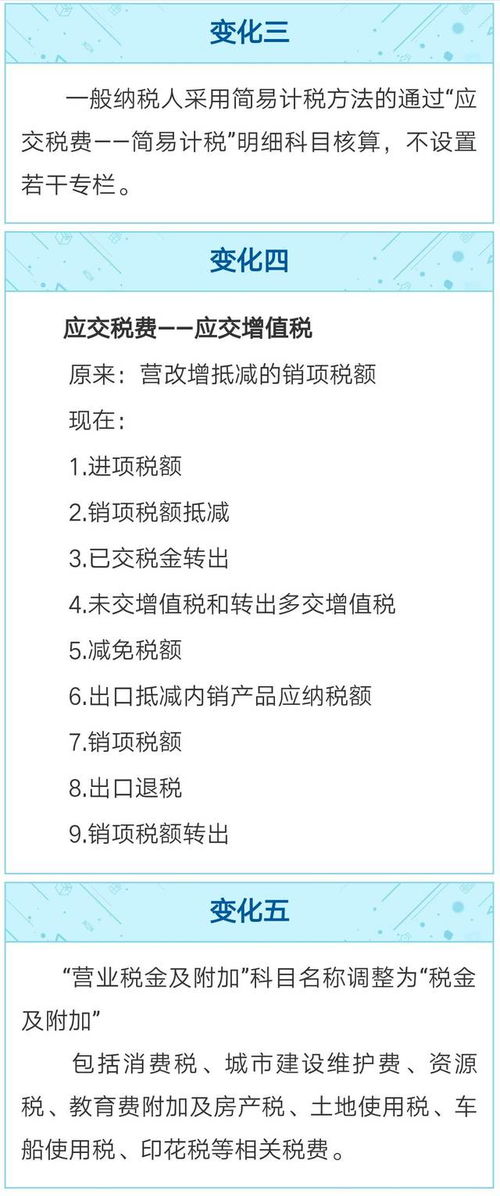

借:营业税金及附加

贷:应交税费-应交城建税 23715*7%

-应交教育费附加 23715*5%

另,增值税不需要做计提的分录,10月份的资产负债表上的应交税金项目用9月份的报表数加上23715和计提的城建税和教育费附加就可以了。

10月交9月份税时借:应交税金 19739 贷:银行存款19739 就可以了,如果9月份的税在10月份交了,10月报表就是10月的本期发生额了。

希望对你有帮助,呵呵呵。

2.应交税费明细科目有哪些

应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。

一、应交税费明细科目

应交税费科目为一级科目,应交增值税为二级科目,进项税、销项税、已交税金等为应交增值税的明细科目;

二、应交税费核算如下:

1、本科目核算企业按照税法规定计算应交纳的各种税费,包括增值税、消费税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。(企业不需要预计应交数所交纳的税金,如印花税、耕地占用税等,不在本科目核算。)

2、本科目应当按照应交税费的税种进行明细核算。

增值税还应分别“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税金”等设置专栏进行明细核算。

3.资产负债表中的应交税金

主要包括应该交纳的产品税、增值税、城市维护建设税、营业税、资源税、所得税、调节税、盐税、烧油特别税等。

资产负债表中的“应交税金”项目反映了企业尚未缴纳的税金(若为借方余额,则为企业多缴或尚未抵扣的税金)。

扩展资料:

企业在一定时期内取得营业收入并实现利润,要按照权责发生制的原则将按规定应向国家缴纳各种税金进行预提处理,这些应交的税金在尚未缴纳之前暂时停留在企业,形成一项负债。若余额在贷方,则说明企业的销项税额大于它的进项税额。需要指出的是,企业缴纳的印花税、耕地占用税以及其他不需要预计应交数的税金不在此项目中进行反映。2007年新会计准则变化:应交税金,其他应交款科目取消,换成"应交税费"。

参考资料:搜狗百科-应交税金

4.应交税费明细科目都有哪些

应交税费核算企业按照税法规定计算应缴纳的各种税费,比原 企业会计制度》中的“应交税金”科目的核算范围要更广,不仅包括大多的税金的核算,还包括例如教育费附加、矿产资源补偿费、以及保险企业缴纳的保险保障基金(指保险机构为了有足够的能力应付可能发生的巨额赔款,从年终结余中专门提存的后备基金)、代扣代缴的个人所得税等,也统一通过本科目核算。

企业不需要预缴的税金,如印花税、耕地占用税、车辆购置税,不在本科目核算。个人所得税在以前的会计处理中,有可能在“其他应付款” 中核算,但按新会计准则属于“应交税费” 的核算范围,个人所得税也通过“应交税费”核算:“矿产资源补偿费”虽然是行政收费,但根据新准则的规定,也一并在“应交税费”中核算。

5.应交税费科目下都设哪些明细科目,会计上怎么核算

应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。

应交税费包括企业依法交纳的增值税、消费税、营业税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加、矿产资源补偿费等税费,以及在上缴国家之前,由企业代收代缴的个人所得税等。而企业交纳的印花税、耕地占用税等不需要预计应交数的税金,不通过“应交税费”科目核算。

应交税费的二级科目:应交税费—应交增值税(进项税额)应交税费—应交增值税(已交税金)应交税费—应交增值税(转出未交税金)应交税费—应交增值税(销项税金)应交税费—应交增值税(进项税额转出)应交税费—应交增值税(转出多交增值税)应交税费—未交增值税应交税费——应交消费税应交税费—应交资源税应交税费—应交所得税应交税费—应交土地增值税应交税费—应交城市维护建设税应交税费—应交房产税应交税费—应交土地使用税应交税费—应交车船税应交税费—应交个人所得税应交税费—应交教育费附加应交税费—应交地方教育附加其它都好办,按比例,增值税的建议看一下22号文学习一下。

6.资产负债表中的应交税金如何填

一、报税按企业实际业务发生情况填写资产负债表。

二、资产负债表根据资产、负债、所有者权益(或股东权益,下同)之间的勾稽关系,按照一定的分类标准和顺序,把企业一定日期的资产、负债和所有者权益各项目予以适当排列。它反映的是企业资产、负债、所有者权益的总体规模和结构,即:资产有多少;资产中,流动资产、固定资产各有多少;流动资产中,货币资金有多少,应收账款有多少,存货有多少等等。所有者权益有多少;所有者权益中,实收资本(或股本,下同)有多少,资本公积有多少,盈余公积有多少,未分配利润有多少等等。

三、资产负债表的编制方法:

会计报表的编制,主要是通过对日常会计核算记录的数据加以归集、整理,使之成为有用的财务信息。企业资产负债表各项目数据的来源,主要通过以下几种方式取得:

1.根据总账科目余额直接填列。资产负债表大部分项目的填列都是根据有关总账账户的余额直接填列,如“应收票据”项目,根据“应收票据”总账科目的期末余额直接填列;“短期借款”项目,根据“短期借款”总账科目的期末余额直接填列。“交易性金融资产”“工程物资”“递延所得税资产”“短期借款”“交易性金融负债”“应付票据”“应付职工薪酬”“应缴税费”“递延所得税负债”“预计负债”“实收资本”“资本公积”“盈余公积”等,都在此项之内。

2.根据总账科目余额计算填列。如“货币资金”项目,根据“库存现金”、“银行存款”、“其他货币资金”科目的期末余额合计数计算填列。

3.根据明细科目余额计算填列。如“应收账款”项目,应根据“应收账款”、“预收账款”两个科目所属的有关明细科目的期末借方余额扣除计提的减值准备后计算填列;“应付账款”项目,根据“应付账款”、“预付账款”科目所属相关明细科目的期末贷方余额计算填列。

4.根据总账科目和明细科目余额分析计算填列。如“长期借款”项目,根据“长期借款”总账科目期末余额,扣除“长期借款”科目所属明细科目中反映的、将于一年内到期的长期借款部分,分析计算填列。

5.根据科目余额减去其备抵项目后的净额填列。如“存货”项目,根据“存货”科目的期末余额,减去“存货跌价准备”备抵科目余额后的净额填列;又如,“无形资产”项目,根据“无形资产”科目的期末余额,减去“无形资产减值准备”与“累计摊销”备抵科目余额后的净额填列。

7.资产负债表中的应交税金应根据什么填列

1、在账账(即应交税金的总账和明细账)相符的条件下,到会计期末可以根据总账科目“应交税金”的贷方余额填列;如“应交税金”科目期末为借方余额,要以(-)号填列。

2、根据《企业会计制度》和税法的规定,应交税金科目要设置以下明细科目:应交增值税、未交增值税、应交消费税、应交营业税、应交资源税、应交所得税、应交土地增值税、应交城市维护建设税、应交房产税、应交土地使用税、车船使用税、个人所得税等。财务部门要在会计期末使上述的各明细账的余额和总账的余额相等。

以上特此回答!