货物道路运输费(运输费计入什么科目)

1.运输费计入什么科目

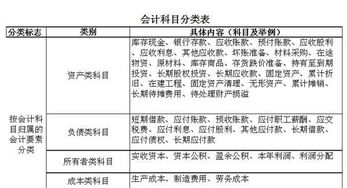

1、在购进货物时,支付的运输费随同货物一起记入货物成本中。即:原材料、库存商品等(货物价款+运输费)

借:原材料

贷:库存现金或银行存款

2、本单位在发送销售货物时,由单位负担的运输费,计入销售费用。

借:销售费用

贷:库存现金或银行存款

3、运输公司发生的物流运输费应该计入主营业务成本。

运输公司主要以运输为日常的经济活动,通过为别人运输货物赚取费用,发生的运输费是成本,计入主营业务成本。

如果是其他公司的运费,应该计入管理费用。

扩展资料

营改增后运输费用增值税抵扣

增值税一般纳税人购买货物和销售产品产生的运输费用,可以根据运费结算单据(普通发票)所列运费金额按7%的扣除率计算进项税额,记入增值税——进项税科目,可以抵扣销项税。但随同运费支付的装卸费、保险费等其他杂费不得计算进项税额。

运输业已经营改增了,所以不再按照运费的7%抵扣增值税了,但它是按照11%确认增值税进项税进行抵扣,不是按照13%计算。

《财政部 国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税〔2013〕106号)

《营业税改征增值税试点实施办法》

第十二条 增值税税率:

(一)提供有形动产租赁服务,税率为17%。

(二)提供交通运输业服务、邮政业服务,税率为11%。

(三)提供现代服务业服务(有形动产租赁服务除外),税率为6%。

营业税改征增值税(以下简称营改增)是指以前缴纳营业税的应税项目改成缴纳增值税,增值税只对产品或者服务的增值部分纳税,减少了重复纳税的环节,是党中央、国务院,根据经济社会发展新形势,从深化改革的总体部署出发做出的重要决策,目的是加快财税体制改革、进一步减轻企业负税,调动各方积极性,促进服务业尤其是科技等高端服务业的发展,促进产业和消费升级、培育新动能、深化供给侧结构性改革。

参考资料

运输费_百度百科

2.运输费会计分录

1、销售货物时,产生的运费,需要记到销售费用下,付款方式为银行的的计入银行存款,现金支出则为库存现金,如果还未付则记到应付账款下,物流公司开具的发票为增值税专用发票记账如下:借:销售费用---运费应交税费---应交增值税(进项)贷:银行存款(或库存现金或应付账款)

2、若销售费用中的运费物流公司开具的发票为普票则可直接登记,无进项,记账为:借:销售费用---运费贷:银行存款(或库存现金或应付账款)

3、固定资产类的一般情况下的运费比较多,首先是要先将固定资产分为安装的和不安装的固定资产,安装的固定资产记账时需要记录到在建工程,安装完成之后才能转到固定资产,记账如下:借:在建工程管理费用---运费应交税费---应交增值税(进项)贷:银行存款(或库存现金或应付账款)后期完成后则转到固定资产,记账为:借:固定资产贷:在建工程

4、不需要安装的可直接入到固定资产中,记账为:借:固定资产管理费用---运费应交税费---应交增值税(进项)贷:银行存款(或库存现金或应付账款)

5、购进的货物所属部门不同运费的记录分录也就不同,所以在记录的时候首先要确定部门,接着分析使用的科目,最后金额对上即可。

扩展资料

固定资产购进业务的核算需要设置的主要账户

(1)“在建工程”账户“在建工程”账户属于资产类账户,用以核算企业进行建筑工程、安装工程、技术改造工程等发生的实际支出。

借方登记建造、安装过程中所发生的全部支出,贷方登记结转完工工程实际成本,期末余额在借方,表示尚未完工的在建工程发生的各项实际支出。该账户应按建筑工程、安装工程等设置明细账户,进行明细分类核算。

(2)“应交税费”账户“应交税费”账户属于负债类账户,其核算内容及账户结构在前面已经进行了一定的介绍。

自2009年1月1日起,增值税一般纳税人,在固定资产购置过程中支付给供应企业的增值税,可以作为进项税额记人“应交税费——应交增值税”账户的借方,用以抵扣销项税额。

参考资料来源:百度百科-运输费

3.运输费会计分录

1、在购进货物时,支付的运输费随同货物一起记入货物成本中。

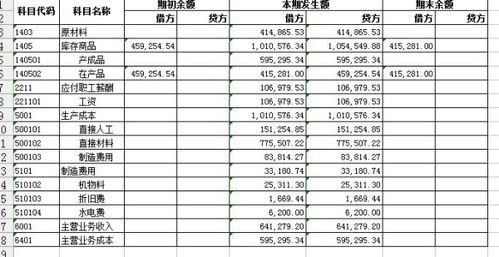

即:原材料、库存商品等(货物价款+运输费) 借:原材料 贷:库存现金或银行存款 2、本单位在发送销售货物时,由单位负担的运输费,计入销售费用。 借:销售费用 贷:库存现金或银行存款 3、运输公司发生的物流运输费应该计入主营业务成本。

借:主营业务成本 贷:库存现金或银行存款 运输公司主要以运输为日常的经济活动,通过为别人运输货物赚取费用,发生的运输费是成本,计入主营业务成本。 如果是其他公司的运费,应该计入管理费用。

扩展资料: 主营业务成本的会计处理 一、本科目核算保险中介公司从事主营业务而发生的实际成本。包括支付给营销员的佣金,业务部门的办公费、折旧费、水电费、人员工资、福利费、差旅费、交通费、通讯费,以及其他与主营业务直接相关的成本。

二、对于同一会计年度开始并完成的业务,公司应当在结转主营业务收入的同时结转主营业务成本;对于跨年度业务,应当在年末按规定的方法计算确定应结转的主营业务成本。结转主营业务成本时应借记“主营业务成本”等科目,贷记相关科目。

一般来说,批发销售的商品应按商品进货原价记账,结转销售成本时,则可以选择采用: 先进先出法、加权平均法、移动加权平均法、个别计价法、后进先出法、毛利率法等方法。 在计算出商品的实际销售成本之后,企业应按规定的要求进行结转销售成本的账务处理。

在实际工作中,商品销售成本的结转时间有逐日结转和定期结转两种方式。 一般来说,委托代销业务、直运商品销售业务应采用逐日结转方式,除此之外的其他销售业务都采用定期(按月或按季)结转方式。

在结转成本时,应根据“主营业务成本计算单”作如下分录: 借:主营业务成本 贷:库存商品──*** 对于零售商品,在实际工作中一般采用售价金额核算方式。 月终,为计算出销售商品的实际成本,必须按一定的方法计算已销商品应分摊的进销差价。

(1)综合差价率计算法; (2)分类差价率计算法(或柜组差价率计算法); (3)盘存商品进销差价率计算法。 参考资料来源:百度百科--主营业务成本。