中的借和贷(会计分录中的借和贷是什么意思啊)

1.会计分录中的借和贷是什么意思啊

借贷就是在一个天平上面增减东西的意思,而那些会计科目就是根据业务发生的需要可以放在天平两边的物品,会计科目就是账户的具体名称。而这些物品是有严格的分门别类的,分资产类、负债类、所有者权益类、成本类、损益类,其中资产类只能放在天平的左边,负债类和所有者权益类就只能放在天平的右边。

它只要发生一个业务,需要写借贷分录的时候,无论怎样增加或者减少东西就必需要保证天平的平衡。例如一家新开的公司就是一个左右两边都是空的天平,再例如公司发生的第1个业务就是股东存钱进银行账户给公司注资10万,我们就写一个这样的分录,借:银行存款 10万,贷:实收资本 10万,它的意思就是增加了银行存款,还有增加了实收资本,因为“银行存款”属于资产类,对于资产类的东西来说借就是增加的意思,而资产类只能放在左边,所以意思就是我们在天平的左边放了银行存款这个东西,重量是10万。

而“实收资本”属于所有者权益类,对于所有者权益类的东西来说贷是增加的意思,而所有者权益类只能放在天平的右边,所以就是说我们又在天平的右边放了实收资本这个东西,重量也是10万,最后天平左右两边都有同样重量的物品了,平衡了,也按规定的要求摆放了,最后分录就是正确的写好了。

再例如,那个公司的出纳随后去银行提取现金1万作为备用金时,就会涉及到“银行存款”和“库存现金”两个会计科目,我们从银行把钱取出来,就是银行存款减少了,现金增多了,那么我们就会写借库存现金 1万,贷银行存款 1万,因为“银行存款”和“库存现金”都是资产类的东西,资产类的东西刚才说到,借对于它来说就是增加,而贷,相对而言,就是减少的意思。两个都是资产类,所以只能摆弄天平左边的物品了,就是从刚才原来10万银行存款里面拿1万出来,再放上1万的库存现金,最后天平又平衡了。

2.会计里的借和贷是什么意思?

会计里的借和贷可以粗略的理解为“增加”和“减少”但根据会计科目的不同,有的时候借和贷表示的增减方向是相反的。

具体如下:

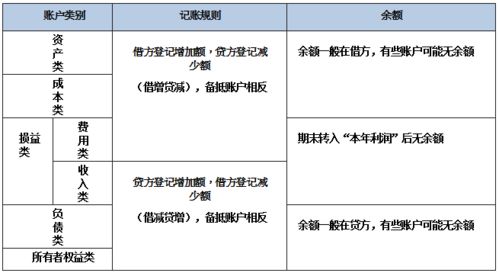

1、资产类科目:借表示增加,贷表示减少。

2、负债类科目:借表示减少,贷表示增加。

3、权益类科目:贷表示增加,借表示减少。

4、损益类科目:贷表示增加,借表示减少。

5、成本类科目:贷表示减少,借表示增加。

扩展资料

会计的借和贷的产生,源于”借贷记账法“,借贷记账法下,所有账户的结构都是左方为借方,右方为贷方,但借方、贷方反映会计要素数量变化的增减性质则是不固定的。

基本要求

借贷记账法的记账规则可以概括为:有借必有贷,借贷必相等。

第一,在运用借贷记账法记账时,对每项经济业务,既要记录一个(或几个)账户的借方,又必然要记录另一个(或几个)账户的贷方,即“有借必有贷”;账户借方记录的金额必然等于账户贷方的金额,即“借贷必相等”。

第二,所记录的账户可以是同类账户,也可以是不同类账户,但必须是两个记账方向,既不能都记入借方,也不能都记入贷方;

第三,记入借方的金额必须等于记入贷方的金额。

主要原理

任何经济业务的发生,都会引起资产、负债、所有者权益等会计要素发生相应变动。但无论发生任何经济业务,它们对资产和负债或者所有者权益的影响不外乎是以下的几种类型。即:

1、资产和负债或者所有者权益同时增加,资金总额增加。对这类经济业务,一方面要将发生的金额登记到资产类账户的借方,另一方面同时要以相等金额登记到负债或所有者权益的贷方。

2、资产和负债或者所有者权益同时减少,资金总额减少。对这类经济业务,一方面要将发生的金额登记到资产类账户的贷方,另一方面同时要以相等金额登记到负债或所有者权益的借方。

3、发生经营收入,一般会导致资产和收入同时增加,资金总额增加。对这类经济业务,一方面要将发生的金额登记入资产类账户的借方,另一方面同时要以相等金额登记到收入账户的贷方。

4、发生经营费用,一般会导致资产减少与费用增加,资金总额不变。对这类经济业务,一方面要将发生的金额登记到资产类账户的贷方,另一方面同时要以相等金额登记到费用账户的借方。

5、资产内部项目互相转化,即两个项目一增一减,资金总额不变。对这类经济业务,一方面要将发生的金额登记到某一资产账户的借方,另一方面同时要以相等金额登记到另一资产账户的贷方。

6、负债或所有者权益一增一减,资金总额不变。对这类经济业务,一方面要将发生的金额登记到某一负债或所有者权益账户的贷方,另一方面同时要以相等金额登记到另一负债或所有者权益账户的借方。

参考资料:借贷记账法-百度百科

3.会计里面的借和贷是什么意思?

“借”表示:资产的增加、费用成本的增加、负债及所有者权益的减少、收益的转销。

“贷”表示:资产的减少、费用成本的转销、负债及所有者权益的增加,收益的增加。

"借"与"贷"是借贷记账法的两个符号,借贷记账法是对发生的每笔经济业务,以借和贷为记账符号,以“有借必有贷,借贷必相等”为记账规则,在两个或两个以上相互联系的帐户中,以相等的金额,相反的方向,同时进行登记。

会计分录亦称“记帐公式”。简称“分录”。它根据复式记帐原理的要求,对每笔经济业务列出相对应的双方帐户及其金额的一种记录。在登记帐户前,通过记帐凭证编制会计分录,能够清楚地反映经济业务的归类情况,有利于保证帐户记录的正确和便于事后检查。每项会计分录主要包括记帐符号,有关帐户名称、摘要和金额。会计分录分为简单分录和复合分录两种。

扩展资料:

分录格式

第一:应是先借后贷,借贷分行,借方在上,贷方在下;

第二:贷方记账符号、账户、金额都要比借方退后一格,表明借方在左,贷方在右。

会计分录的种类包括简单分录和复合分录两种,其中简单分录即一借一贷的分录;复合分录则是一借多贷分录、多借一贷以及多借多贷分录。

需要指出的是,为了保持账户对应关系的清楚,一般不宜把不同经济业务合并在一起,编制多借多贷的会计分录。但在某些特殊情况下为了反映经济业务的全貌,也可以编制多借多贷的会计分录。

参考资料:搜狗百科:会计分录

4.会计中的借和贷什么是意思,不用长篇大论的,给个通俗易懂的例子就

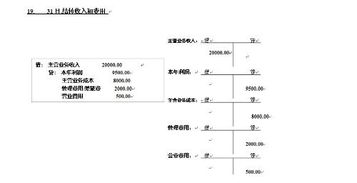

例1:用银行存款购买原材料一批,花费2000元。

首先要清楚这个题目涉及到那几大类会计科目,这道题目涉及到的都是资产类科目,即:银行存款与原材料。到底怎样记录呢?是将银行存款还是将原材料记在借方呢?显然,银行存款减少了,原材料增加了,按照资产类科目的意义,记在借方表示增加,记在贷方表示减少。于是,会计分录刚好是:

借:原材料 2000

贷:银行存款 2000

也许会问,我怎么知道就是涉及原材料以及银行存款呢?这一点不用担心,会计分录接触多了,慢慢会清楚的,这就好像化学中的元素符号一样,化学中108个元素,说到铁,我会自动想到它的元素符号是Fe,其道理是一样的。

例2:提取现金5000元,准备发工资。

首先弄清楚涉及到那几大类科目。显然,现金属于资产类,而应付工资属于负债类。现金减少了,应付工资(即要付给工人的工资)也减少了。按照资产类以及负债类科目借贷方的含义,可记录会计分录如下:

借:应付工资 5000

贷:现金 5000

也许会感觉到,是不是凑巧的啊,会不会有的题目中出现,会计分录按照题目的意思所要写的科目写不出来呢?不会的,出现这种情况,表明自己想到的会计科目错了,假设我在这道题中不会想到应付工资,而是什么其他的资产类科目,此时无论怎样写会计分录,都写不出来(当然这道题很简单,肯定会想到应付工资的)。

严格说来,这道题正确的会计分录应该是:

a.借:现金 5000

贷:银行存款 5000

b.借:应付工资 5000

贷:现金 5000

因为,按照流程来说,首先是将银行里面的钱取出来,此时存款减少,手头现金增加,这就是a分录的含义,再是将现金分给工人,现金减少,应付工资减少,这就是b分录的含义。当然,从本质上来看,a与b会计分录加起来与上面的分录还是一样的。写出a与b两个分录表明思维更严谨细腻。

例3:固定资产本期记提折旧3000元。

可以表示问题以下分录:

借:累计折旧 3000

贷:固定资产 3000

5.会计中的借和贷有什么具体定义

会计学是以研究财务活动和成本资料的收集、分类、综合、分析和解释的基础上形成协助决策的信息系统,以有效地管理经济的一门应用学科,可以说它是社会学科的组成部分,也是一门重要的管理学科。

会计学的研究对象是资金的运动。 关于会计的定义,历来学界仁智各见,有信息系统说,也有管理活动说,还有其他学说。

其实,都是对会计的不同角度的考察。目前,主流的观点是会计信息系统说,即以下的一些解释。

会计学由阐明会计制度、会计准则赖以建立的会计理论,以及会计工作如何组织和进行的会计方法组成。会计学主要分支:可以这样分类:从大的分类来看可分为盈利会计和非盈利会计;在盈利会计中,又可分为财务会计、管理会计。

在中国大陆需要说明的是,审计学原是从会计学分化出来的一门学科,现代审计的理论和方法,以及其研究的任务和会计学不完全相同。狭义会计学不包括审计学。

会计提供财务报告。财务报告对于经理,监管者,股东,员工等利益相关者是有用的。

会计的核心是复式记帐,这种复式记帐法要求每一项业务至少要有两个经济实体,在一个帐户计借方,在另一个帐户相应的计贷方,所有的借方发生额应该等于所有贷方的发生额,即有借必有贷,借贷必相等。如果借贷不等,那么一定有错误,这样复式记帐自身就提供了一种简单的检验错误的方法。

会计基础概念 会计的分类 财务会计(financial accounting) 成本会计(cost accounting) 管理会计(managerial accounting) 税务会计(tax accounting) 审计学(auditing) 会计制度(accounting systems) 财务报表分析(financial statement analysis) 政府会计(governmental accounting) 特殊行业会计(particular field accounting) 会计基本假设 货币单位假设(Monetary Unit Assumption):会计在记录事件时,皆共同以某一货币单位(美元或英镑或马克。,而不只是尺、斤、辆、个。)

表达,并假定此一货币单位的价值稳定(购买力未变)。 经济个体假设(Economic Entity Assumption):将企业视为独立于资本主的个体。

会计期间假设(Time Period Assumption):企业的经营过程中,可用人为方法划分固定时间单位,以作为会计流程运作的依据,称此时间单位为会计期间。 继续经营假设(Going Concern Assumption):视企业在可预见的将来会一直持继经营下去,而足以履行应尽义务及计划。

会计操作限制 成本效益考量(cost/benefit analysis) 重要性原则(materiality) 稳健原则 (prudence concept/going concern) 行业特性原则 money measurement concept 基本会计科目 会计所记录之各事项,主要可分为五大类,称为会计五大基本要素,各大类之下又可细分各子类别 实帐户— 资产、负债、业主权益 虚帐户—收入、费用 会计基本借贷法则 资产=负债+业主权益 Assets = Liability + Shareholders'Equity 会计处理程序 平时程序:分录、过帐、试算 期末程序:调整、结帐、编表。

6.怎么区分会计中的借和贷

会计中的借贷是会计账户的借方与贷方即会计账户的左方与右方,没有实际意义,只代表方向。

借贷记账法下,所有账户的结构都是左方为借方,右方为贷方,但借方、贷方反映会计要素数量变化的增减性质则是不固定的。不同性质的账户,借贷方所登记的内容不同,下面分别说明各类账户的结构:

1、资产类账户的结构:借方记录资产的增加额,贷方记录资产的减少额。期末余额一般在借方。

2、负债类账户和所有者权益类账户的结构:贷方记录负债及所有者权益的增加额;借方记录负债及所有者权益的减少额,期末余额一般应在贷方。

3、成本费用类账户的结构:借方记录费用成本的增加额,账户的贷方记录费用成本转入抵销收益类账户(减少)的数额,由于借方记录的费用成本的增加额一般都要通过贷方转出,所以账户通常没有余额。

4、收益类账户的结构:收入的增加额记入账户的贷方,收入转出(减少额)则应记入账户的借方,由于贷方记录的收入增加额一般要通过借方转出,所以账户通常也没有期末余额。如果有余额,同样也表现为贷方余额。

7.会计分录里的借和贷是怎样区分的呢

一、借、贷是借贷记账法的记账符号。与具体的账户相结合,表示不同的意义。

1、代表账户的两个固定位置:左借右贷。

2、与不同账户结合,分别表示增加或减少:比如资产类账户,借方增加,贷方减少。而负债类账户却相反,贷方增加,借方减少。

3、表示余额的方向。比如:资产类账户的正常余额在借方,负债、所有者权益类账户的正常余额在贷方。

二、借贷方向。

“有借必有贷,借贷必相等”,每一笔分录都有借方、贷方,而且每个科目的借贷两个方向的总的金额是相等的。

三、记在借方或贷方的情形。

六个会计要素:资产、负债、所有者权益、收入、费用、利润,在六个要素中有两个等式:

资产=负债+所有者权益,资产是资金的去向,负债、所有者权益是资金的来源。

收入-费用=利润。

扩展资料:

会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成。 按照所涉及账户的多少,分为简单会计分录和复合会计分录。

简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录; 复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。

参考资料来源:百度百科-会计分录