贷款合同要用什么(贷款如何做会计分录)

1.贷款如何做会计分录

1.发放贷款:

借:贷款—本金 (本金+交易费)

*—利息调整(差额)

贷:吸收存款(实付额)

2.确认贷款利息:

借:应收利息 (本金*合同i)

贷:利息收入 (摊余*实利)

*贷款—利息调整

【注】合同利率与实际利率差异较小的,也可以采用合同利率计算确定利息收入。

收到贷款利息:

借:吸收存款 (票利)

贷:应收利息

3.确认减值损失:

借:资产减值损失

贷:贷款损失准备

同时,贷款减值后,贷款下设所有的(本金、利息调整以及应收未收利息)明细账都需要转入“贷款—已减值”。

借:贷款—已减值

贷:贷款—本金

*—利息调整

应收利息(未收利息)

4.确认减值后,2笔分录:

(1)按实际利率法以每期初的摊余成本为基础确认利息收入:

借:贷款损失准备

贷:利息收入(期初摊余*实利)

【注】此时应将“合同本金*合同i”计算确定的应收利息进行表外登记,不需要确认。

(2)减值后,实际收到利息:

借:吸收存款 (票利)

贷:贷款—已减值

实际利息收入=摊余*实利

贷款的摊余成本=摊-收现+实际利 息-减值损失

5.确实无法收回的贷款,按管理权限报经批准后作为呆账予以转销:

借:贷款损失准备

贷:贷款—已减值

同时,按管理权限报经批准后转销表外登记的应收未收利息,减少表外“应收未收利息”科目金额。

6.已确认并转销的贷款以后又收回:

借:贷款—已减值(原转销的余额)

贷:贷款损失准备

借:吸收存款 (实收额)

贷:贷款—已减值

*资产减值损失(差额)

期末的摊余成本=期初摊余成本+当期投资收益(利息收入)-现金的流入-已收回的本金-已发生的减值损失。

贷款的减值:未来的现金流量低于计提减值准备前的摊余成本,差额要确认贷款损失准备。

7.抵债资产

(1)收到抵债资产:

借:抵债资产 (公允价)

*营业外支出

贷款损失准备 (损失-已冲)

贷:贷款—已减值(本金-减值)

应交税费

(2)抵债资产租金:

借:存放中央银行款项

贷:其他业务收入

抵债资产跌价准备=原值-现价

借:资产减值损失 (原价-现价)

贷:抵债资产跌价准备

(3)确认发生的维修费用:

借:其他业务成本

贷:存放中央银行款项等

(8)确认抵债资产处理:

借:存放中央银行款项 (实收)

抵债资产跌价准备

*营业外支出

贷:抵债资产 (原价)

应交税费

2.银行贷款记什么会计科目

银行贷款的会计处理如下:

1、收到贷款时

借:银行存款

贷:长期借款

2、计提利息时

借:财务费用

贷:应付利息

3、每月还款和利息时

借:应付利息

贷:银行存款

借:长期贷款

贷:银行存款

4、如果偿还后,则是这样的:

借:财务费用-贷款利息

贷:银行存款

扩展资料

长期借款可划分为:政策性银行贷款、商业银行贷款和其他金融机构贷款。

1、政策性银行贷款是指执行国家政策性贷款业务的银行向国家重点建设项目或地方政府建设项目发放贷款,通常为长期借款。

如国家开发银行为满足企业承建国家重点项目的资金需求而提供的贷款,也包括出口信贷的款项等。

2、商业银行贷款是指由各商业银行向企业提供的贷款,以满足企业生产经营资金的需要,包括长期和短期贷款。

3、其他金融机构贷款主要是指由信托投资公司取得的货币和实物形式的信托投资贷款;从财务公司取得的各种商业中长期贷款;从保险公司取得的工程、财产等保险贷款。

参考资料来源:搜狗百科—长期借款

参考资料来源:搜狗百科—常用会计分录大全

3.贷款是什么科目

题目中的等式你应该知道吧?资产=负债+所有者权益

A贷款一般计入短期借款或长期借款科目,这两个都是负债类科目,银行存款是资产类科目,存款还贷款,银行存款和贷款同时减少,既资产和负债同时减少。

B你没问,说明你清楚,我给你分录你就知道了,不考虑税的问题,借:应收账款 贷:主营业务收入,收入最终会转入未分配利润科目,导致未分配利润增加,未分配利润是所有者权益科目,既资产和所有者权益同时增加

D向银行借款,就是增加了银行存款,同时增加了贷款,在A中已说了贷款是负债类科目,既资产和负债同时增加

C购买的办公用品一般是计入费用的,而费用最终会转入未分配利润,导致未分配利润减少,同时付出现金,资产减少,既资产和所有者权益同时减少,类似于B的增加。所以答案应该不对!选ABCD

但是答案这么给,我估计题目是不是按低值易耗品或其他资产类科目算得,因此,导致的是资产的同时增加和减少,不影响等式另外一侧。你给的题目里我看不到这些,只能这么猜测!

4.借款单如何入账

一般借款单一式三联,借款时,借款人留一联,出纳处留一联,会计处留一联做账:

借:其他应收款-XX采购员(将借条作为原始凭证入账)

贷:库存现金或银行存款

本月报销时:(给采购员开一个收款收据)

借:管理费用等

贷:其他应收款——XX采购员

贷:库存现金或银行存款

如果借款单采用以上一式三联的方式,不需另外开收据。如果借款单联次不够,报销时应开具收据。长期不还款的,应由出纳向借款人及相关部门追讨。

扩展资料:

一般的公司出于保护出纳的目的,员工的暂支单(借款单)也是要入账的,员工借出时,记入其他应收款,归还时再冲减该应收款项,这样的话,借款单是留在公司的(作为记账凭证的附件);也有的是暂不入账(在出纳处作为白条抵库),这样的话,该借款单一般是在员工结清该借款是归还该员工由其自行处理的。

先借款后报销的程序如下:

1、填写借支单写清借款人,部门,用途并交相关领导签批;

2、交出纳领款;

3、完事回来后填写报销单,写清用途和金额交相关领导签批;

4、交出纳核销借支,如果有余款要交回,如果有你自己垫支的出纳会补给你钱的;

扩展资料来源:百度百科-借款单

5.贷款问题的会计分录

1如果是老板·自己·的贷款打到公司帐户,公司会计应做:

借:银行存款;100万

贷:其他应付款·:老板名字100万;

2.如果·是公司名义贷款做:

借:银行存款 100;

贷:短期借款:**银行100;

3.老板与公司签订了一个无息借款合同,交给基本户银行,那么产生的个人贷款利息,不可以做到企业的财务费用中,工商,税务不会有什么麻烦。

4.如果老板要向企业收取利息,老板需与·企业签定借款协议,利率不的超出商业银行利率·,并·带相关资料到税局代开发票,企业方可以·计入财务费用,而老板按利息所得需交个人所得税。

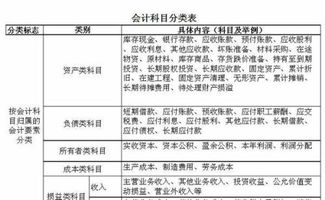

6.贷款属于什么会计科目

贷款属于负债类的会计科目。

本科目核算企业(银行)按规定发放的各种客户贷款,包括质押贷款、抵押贷款、保证贷

款、信用贷款等。 企业(银行)按规定发放的具有贷款性质的银团贷款、贸易融资、协议

透支、信用卡透支、转贷款以及垫款等,在本科目核算;也可以单独设置“银团款”、

“贸易融资”、“协议透支”、“信用卡透支”、“转贷款”、“垫款”等科目。 企业

(保险)的保户质押贷款,可将本科目改为“1303 保户质押贷款”科目。企业(典当)的

质押贷款、抵押贷款,可将本科目改为“1303 质押贷款”、“1305 抵押贷款”科目。企

业委托银行或其他金融机构向其他单位贷出的款项,可将本科目改为“1303 委托贷款”

科目。