建筑施工行业业务招待费入什么

1.施工费入哪个会计科目

施工费计入工程施工成本。

计提时:

借:工程施工成本—人工费

贷:应付工资(或应付职工薪酬)

支付时:

借:应付工资(或应付职工薪酬)

贷:现金(或银行存款)

扩展资料:

计算方法:

它的成本计算方法完全取决于施工企业的生产特点。施工企业一般以单位工程作为成本计算对象。由于其他施工规模大,周期比较长,所以施工企业成本均按月计算。

并且在全部工程完工前的各个月份,有必要将已完成预算定额规定的工程部分作为完工工程,视同产成品进行成本计算。

而对于已投料施工,但尚未达到预算定额规定的工程部分作为未完工程,视同在产品成本进行计算。施工企业的施工费用应该按月进行归集与分配。

并将成本按一定标准在完工产品与在产品之间进行分配。如果当月工程全部竣工,则除了计算当月完工工程成本以外,还要计算全部工程的决算成本,即全部工程的实际总成本。

施工企业成本计算一般设有以下几个成本项目:

(1)人工费,主要指直接从事工程施工的人员的工资、奖金以及福利费;

(2)材料费,主要指在施工过程中构成工程实体或有助于工程完工的各种原材料、辅助材料、外购件等;

(3)机械使用费,主要指在施工过程中使用租入外单位施工机械的租赁费和使用自有施工机械所发生的机械使用费等;

(4)其他直接费用,指施工过程中所发生的材料二次搬运费,临时设施摊销费、生产工具用具使用费、场地清理费用等;

(5)间接费用,指施工单位为组织和管理生产活动所发生的各种费用,它包括管理人员的工资、奖金、职工福利费、工资津贴、折旧、修理、低值易耗品、水电费、办公费、差旅费、劳动保护费等。为了正确计算施工成本,可设置工程施工成本计算账户,借方归集施工过程中发生的所有耗费,贷方结转完工工程的成本。

上述五大成本项目中,机械使用费和间接费用可分设两个账户进行归集,月末采用一定的分配方法在各个成本计算对象之间进行分配,其他成本费用可直接计入工程施工成本账户。

参考资料来源:搜狗百科-工程施工成本

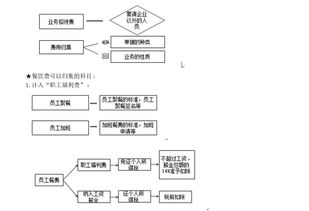

2.业务招待费属于什么会计科目

要看你是哪里的招待费,一般计入管理费--业务招待费。车间招待费计入制造费用--业务招待费。工地上招待费计入工程施工--招待费。

如果是在销售业务中发生的招待费计入销售费用:

借:销售费用——业务招待费

贷:现金

如果是管理人员发生的招待费计入管理费用:

借:管理费用——业务招待费

贷:现金

扩展资料

业务招待费是企业为业务经营的合理需要而支付的招待费用。在本次财务制度改革以前,全国各类企业的业务招待费支出没有统一的标准,除外商投资企业所得税法中有业务招待费的支出标准外,其它各类企业基本上没有标准(1992年6月颁布的《股份制试点企业财务管理若干问题的暂行规定》采纳了外商投资企业的标准)。

国营企业的业务招待费支出采取由各省、自治区、直箱市财政部门根据企业生产经营规模等不同情况确定不同限颠,企业在限额内掌握开支的招待费实报实销、年终审计的办法。这种管理办法,不利于为各类企业创造平等竞争的外部环境,也不利于政府职能部门转变职能,加强财务监督。此次财务改革,对各类企业的业务招待费标准进行了统一规定。

参考资料:搜狗百科-业务招待费

3.在建工程中的业务招待费如何核算

》第九条规定,自行建造固定资产的成本,由建造该项资产达到预定可使用状态前所发生的必要支出构成。

《企业会计准则》会计科目和主要账务处理规定,企业在建工程发生的管理费、征地费、可行性研究费、临时设施费、公证费、监理费及应负担的税费等,借记在建工程科目(待摊支出),贷记银行存款等科目。 管理费用科目核算企业为组织和管理生产经营所发生的管理费用,包括企业在筹建期间内发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费(包括行政管理部门职工工资及福利费、物料消耗、低值易耗品摊销、办公费和差旅费等)、工会经费、董事会费(包括董事会成员津贴、会议费和差旅费等)、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、房产税、车船使用税、土地使用税、印花税、技术转让费、矿产资源补偿费、研究费用、排污费等。

《企业所得税法实施条例 》第五十八条规定,固定资产按照以下方法确定计税基础: (二)自行建造的固定资产,以竣工结算前发生的支出为计税基础; 依据上述规定,在建工程发生的管理费用应包括工程管理部门职工工资及福利费、物料消耗、低值易耗品摊销、办公费和差旅费、业务招待费、聘请中介机构费、咨询费、诉讼费等。

4.在建工程中的业务招待费如何核算

》第九条规定,自行建造固定资产的成本,由建造该项资产达到预定可使用状态前所发生的必要支出构成。

《企业会计准则》会计科目和主要账务处理规定,企业在建工程发生的管理费、征地费、可行性研究费、临时设施费、公证费、监理费及应负担的税费等,借记在建工程科目(待摊支出),贷记银行存款等科目。

管理费用科目核算企业为组织和管理生产经营所发生的管理费用,包括企业在筹建期间内发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费(包括行政管理部门职工工资及福利费、物料消耗、低值易耗品摊销、办公费和差旅费等)、工会经费、董事会费(包括董事会成员津贴、会议费和差旅费等)、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、房产税、车船使用税、土地使用税、印花税、技术转让费、矿产资源补偿费、研究费用、排污费等。

《企业所得税法实施条例

》第五十八条规定,固定资产按照以下方法确定计税基础:

(二)自行建造的固定资产,以竣工结算前发生的支出为计税基础;

依据上述规定,在建工程发生的管理费用应包括工程管理部门职工工资及福利费、物料消耗、低值易耗品摊销、办公费和差旅费、业务招待费、聘请中介机构费、咨询费、诉讼费等。