公司倒闭应计入什么(企业破产清算有关设置及账务处理方法有哪些)

1.企业破产清算有关会计科目设置及账务处理方法有哪些

一、科目设置

破产管理人接管破产企业的会计档案等财务资料后,应当在企业被法院宣告破产后,增设以下会计科目。破产企业可以根据实际需要,在一级科目中设置明细科目。增设的会计科目分为债务类、累计清算净损益类和清算损益类。

(一)债务类科目设置。

应付破产费用:本科目核算破产企业在破产清算期间发生的破产法规定的各类破产费用。

应付共益债务:本科目核算破产企业在破产清算期间发生的破产法规定的各类共益债务。

(二)累计清算净损益类科目设置。

累计清算净损益:本科目核算破产企业在编制破产财务报表日结转的当期清算净损益科目余额。破产企业财产与债务的差额,也在本科目核算。

(三)清算损益类科目设置。

财产处置净损益:本科目核算破产企业在破产清算期间处置破产财产产生的、扣除相关处置费用后的净损益。

债务清偿净损益:本科目核算破产企业在破产清算期间清偿债务产生的净损益。

计量基础调整净损益:本科目核算破产企业在破产清算期间按照破产清算净值调整财产账面价值,以及按照清偿价值调整债务账面价值产生的净损益。

其他收益:本科目核算除财产处置、债务清偿以外,在破产清算期间发生的其他收益。

破产费用:本科目核算破产企业破产清算期间发生的破产法规定的各项破产费用,主要包括破产案件的诉讼费用,管理、变价和分配债务人财产的费用,管理人执行职务的费用、报酬和聘用工作人员的费用。本科目应按发生的费用项目设置明细账。

共益债务费用:本科目核算破产企业破产清算期间发生的破产法规定的共益债务相关的各项费用。根据破产法,共益债务是指,在人民法院受理破产申请后,为全体债权人的共同利益而管理、变卖和分配破产财产而负担的债务,主要包括因管理人或者债务人请求对方当事人履行双方均未履行完毕的合同所产生的债务、债务人财产受无因管理所产生的债务、因债务人不当得利所产生的债务、为债务人继续营业而应支付的劳动报酬和社会保险费用以及由此产生的其他债务、管理人或者相关人员执行职务致人损害所产生的债务以及债务人财产致人损害所产生的债务。

其他费用:本科目核算破产企业破产清算期间发生的各项除破产费用和共益债务费用之外的其他费用。

所得税费用:本科目核算破产企业破产清算期间发生的企业所得税费用。

当期清算净损益:本科目核算破产企业破产清算期间结转的上述各类清算损益科目余额。

破产管理人可根据破产企业的具体情况,增设、减少或合并某些会计科目。

2.破产清算会计的23个科目是哪些

清算组的会计处理

(一)设置会计科目

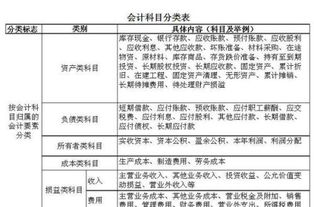

1.资产类

现金。

银行存款。

应收票据。

应收款。

材料。

半成品。

产成品。

投资。

固定资产。

在建工程。

无形资产。

2.负债类

借款。

应付票据。

应付工资。

应付福利费。

应交税金。

应付利润。

其他应交款。

应付债券。

其他应付款。

3.清算损益类

清算费用。

土地转让收益。

清算损益。

破产清算是指宣告股份有限公司破产以后,由清算组接管公司,对破产财产进行清算、评估和处理、分配。清算组由人民法院依据有关法律的规定,组织股东、有关机关及有关专业人士组成。所谓有关机关一般包括国有资产管理部门、政府主管部门、证券管理部门等,专业人员一般包括会计师、律师、评估师等。

3.企业破产清算有关会计科目设置及账务处理方法有哪些

我也来参加讨论。

我觉得应从原理上理解长期借款的利息处理。由于长期借款主要是用于固定资产的购建,因此我个人认为其会计处理主要应看固定资产的状态。

另外当然也与清算是有关系的。难道一个企业在这个时候还可以继续购建固定资产么?如果可以,那么入“固定资产”(当然是先入“长期借款”)没问题,如果不可以,那当然也就和企业的所有资产一道(包括正在购建的固定资产)进入清算了。

当否,请各位高手批评指正! 对于“筹集生产经营资金发生的其他费用”,一般理解既然筹集的是“生产经营”所需资金,就计入“财务费用”没错啦!(一旦筹集的资金与购建固定资产有关,那就要资本化了。)。

4.企业破产清算有关会计科目设置及账务处理方法有哪些

企业破产清算有关会计科目使用说明及账务处理一、科目设置破产管理人接管破产企业的会计档案等财务资料后,应当在企业被法院宣告破产后,增设以下会计科目。

破产企业可以根据实际需要,在一级科目中设置明细科目。增设的会计科目分为债务类、累计清算净损益类和清算损益类。

(一)债务类科目设置。应付破产费用:本科目核算破产企业在破产清算期间发生的破产法规定的各类破产费用。

应付共益债务:本科目核算破产企业在破产清算期间发生的破产法规定的各类共益债务。(二)累计清算净损益类科目设置。

累计清算净损益:本科目核算破产企业在编制破产财务报表日结转的当期清算净损益科目余额。破产企业财产与债务的差额,也在本科目核算。

(三)清算损益类科目设置。财产处置净损益:本科目核算破产企业在破产清算期间处置破产财产产生的、扣除相关处置费用后的净损益。

债务清偿净损益:本科目核算破产企业在破产清算期间清偿债务产生的净损益。计量基础调整净损益:本科目核算破产企业在破产清算期间按照破产清算净值调整财产账面价值,以及按照清偿价值调整债务账面价值产生的净损益。

其他收益:本科目核算除财产处置、债务清偿以外,在破产清算期间发生的其他收益。破产费用:本科目核算破产企业破产清算期间发生的破产法规定的各项破产费用,主要包括破产案件的诉讼费用,管理、变价和分配债务人财产的费用,管理人执行职务的费用、报酬和聘用工作人员的费用。

本科目应按发生的费用项目设置明细账。共益债务费用:本科目核算破产企业破产清算期间发生的破产法规定的共益债务相关的各项费用。

根据破产法,共益债务是指,在人民法院受理破产申请后,为全体债权人的共同利益而管理、变卖和分配破产财产而负担的债务,主要包括因管理人或者债务人请求对方当事人履行双方均未履行完毕的合同所产生的债务、债务人财产受无因管理所产生的债务、因债务人不当得利所产生的债务、为债务人继续营业而应支付的劳动报酬和社会保险费用以及由此产生的其他债务、管理人或者相关人员执行职务致人损害所产生的债务以及债务人财产致人损害所产生的债务。其他费用:本科目核算破产企业破产清算期间发生的各项除破产费用和共益债务费用之外的其他费用。

所得税费用:本科目核算破产企业破产清算期间发生的企业所得税费用。当期清算净损益:本科目核算破产企业破产清算期间结转的上述各类清算损益科目余额。

破产管理人可根据破产企业的具体情况,增设、减少或合并某些会计科目。二、账务处理(一)破产宣告日余额结转。

法院宣告企业破产后,破产管理人根据破产企业移交的科目余额表,将部分会计科目的相关余额转入以下新账户,并编制新的科目余额表。应付破产费用:将“应付账款、其他应付款”等科目中属于破产法所规定的破产费用的余额,转入本科目。

应付共益债务:将“应付账款、其他应付款”等科目中属于破产法所规定的共益债务的余额,转入本科目。累计清算净损益:将“商誉”、“长期待摊费用”、“递延所得税资产”、“递延所得税负债”、“递延收益”、“股本”、“资本公积”、“盈余公积”、“其他综合收益”、“未分配利润”等科目余额,转入本科目。

(二)破产宣告日余额调整。破产管理人应当对破产企业拥有的各类财产(包括原账面价值为零的已提足折旧的固定资产、已摊销完毕的无形资产等)登记造册,估计其破产清算净值,按照其破产清算净值对各财产科目余额进行调整,并相应调整“累计清算净损益”科目。

破产管理人应当对破产企业的各类债务进行核查,估计其清偿价值,按照其清偿价值对各债务科目余额进行调整,并相应调整“累计清算净损益”科目。(三)处置破产财产。

破产企业收回应收票据、应收款项类债权、应收款项类投资,按照收回的款项,借记“现金”、“银行存款”等科目,按照应收款项类债权或应收款项类投资的账面价值,贷记相关财产科目,按其差额,借记或贷记“财产处置净损益”科目。破产企业出售各类投资,按照收到的款项,借记“现金”、“银行存款”等科目,按照相关投资的账面价值,贷记相关财产科目,按其差额,贷记“财产处置净损益”科目。

破产企业出售存货、投资性房地产、固定资产及在建工程等实物资产,按照收到的款项,借记“现金”、“银行存款”等科目,按照实物资产的账面价值,贷记相关财产科目,按应当缴纳的增值税销项税额及其他税费,贷记“应交税费”,按上述各科目发生额的差额,借记或贷记“财产处置净损益”。破产企业出售无形资产,按照收到的款项,借记“现金”、“银行存款”等科目,按照无形资产的账面价值,贷记“无形资产”科目,按应当缴纳的税费,贷记“应交税费”科目,按上述各科目发生额的差额,借记或贷记“财产处置净损益”科目。

破产企业的划拨土地使用权被国家收回,国家给予一定补偿的,按照收到的补偿金额,借记“现金”、“银行存款”等科目,贷记“其他收益”科目。破产企业处置破产财产发生的各类评估、变价、拍卖等费用,按照发生的金额,借记“破。

5.破产企业的会计处理需做哪些工作

破产清算相关帐务处理 2011-10-08 15:35:36| 类: | 标签: |举报 |字号 订阅 、收应收款等债权核算 收抵顶关债权实物按实物资产预计变现金额借记"产品"等科目按应收金额预计变现金额差额借记(或贷记)"清算损益"科目按应收金额贷记"应收款"、"应收票据"等科目; 银行存款或现金等式收应收帐款等则应按实际收金额借记"银行存款"等科目按应收金额实收金额差额借记"清算损益"科目按应收金额贷记"应收款"、"应收票据"等科目于能收应收款项按核销金额借记"清算损益"科目贷记"应收款"等科目 二、变卖材料、产品等存货核算 变卖材料、产品等存货按实际变卖收入收取增值税额借记"银行存款"等科目按其帐面价值变卖收入差额借记(或贷记)"清算损益"科目按帐面价值贷记"材料"、"产品"等科目按收取增值税额贷记"应交税金——应交增值税(销项税额)"科目 处置、销售产品等应缴纳消费税等借记"清算损益"科目贷记"应交税金"科目按交纳增值税、消费税等流转税计算应交城市维护建设税、教育费附加等借记"清算损益"科目贷记"应交税金——应交城市维护建设税"、"其应交款——应交教育费附加"科目 三、取其业务收入核算 清算期间取其业务收入应按实际收入金额借记"银行存款"等科目贷记"清算损益"科目;发税金等支借记"清算损益"科目贷记"应交税金"等科目 四、固定资产及建工程处置核算 变卖机器设备、房屋等固定资产及建工程应按实际变卖收入借记"银行存款"等科目按其帐面价值变卖收入差额借记(或贷记)"清算损益"科目按帐面价值贷记"固定资产"、"建工程"等科目转让相关资产应交纳关税费等借记"清算损益"科目贷记"应交税金"等科目 五、转让形资产核算 转让商标权、专利权等形资产按其实际变卖收入借记"银行存款"等科目按实际变卖收入与帐面价值差额借记(或贷记)"清算损益"科目按资产帐面价值贷记"形资产"等科目;转让相关资产应交纳关税费借记"清算损益"科目贷记"应交税金"等科目 六、转让外投资核算 转让企业原外投资按实际取转让收入借记"银行存款"等科目按投资帐面价值与转让收入差额借记(或贷记)"清算损益"等科目按投资帐面价值贷记"投资"等科目于清算期间投资收益应按实际取款项金额借记"银行存款"等科目贷记"清算损益"科目;若原已应投资收益记入"投资收益"科目实际投资收益应冲减投资借记"银行存款"等科目贷记"投资"科目 七、破产费用核算 清算期间支付各项破产费用应通"清算费用"科目核算实际支付关费用按实际发额借记"清算费用"科目贷记"现金"、"银行存款"等科目 八、转让土使用权、支付职工关费用核算 1、转让土使用权核算 于偿取土使用权取已计入"形资产"科目转让按其实际转让收入借记"银行存款"科目按其帐面价值贷记"形资产"科目按实际转让收入与帐面价值差额贷记"土转让收益"科目 于偿划拨取没入帐土转让土使用权按实际转让收入借记"银行存款"科目贷记"土转让收益"科目;于原作价入帐已记入"固定资产"科目土转让应按其实际转让收入借记"银行存款"科目按其帐面价值贷记"固定资产"科目按实际转让收入与帐面价值差额贷记"土转让收益"科目 按家关规定企业转让土使用权应交纳营业税等税费按应交纳税费借记"土转让收益"科目贷记"应交税金"等科目 2、土使用权支付关费用核算: 土使用权转让所支付未参加养、医疗社保险离退休职工离退休费医疗保险费向关部门拨付职工安置费应按实际支付金额借记"土转让收益"科目贷记"现金"、"银行存款"科目 土使用权转让所足支付职工安置费其破产财产支付职工安置费按实际支付金额借记"清算损益"科目贷记"现金"、"银行存款"科目 3、.结转土转让清算损益: 清算终结应土使用权转让净收益转入清算损益借记"土转让收益"科目贷记"清算损益"科目 九、结转清算损益 清算终结需要核销各项资产转入清算损益借记"清算损益"科目贷记"材料"、"产品"、"形资产"、"投资"等科目 "清算费用"科目余额转入清算损益借记"清算损益"科目贷记"清算费用"科目 十、清偿债务计处理: 1、支付所欠职工工资社保险费等 按照实际支付金额借记"应付工资"、"应付福利费"等科目贷记"现金"、"银行存款"科目清算程发支付给职工各种费用应直接计入清算费用通"应付工资"、"应付福利费"科目核算 2、交纳所欠税费 按实际交纳金额借记"应交税金"、"其应交款"科目贷记"银行存款"等科目 3、清偿其破产债务 按实际清偿各种债务金额借记"应付票据"、"其应付款"、"借款"等关科目贷记"现金"、"银行存款"等科目 4、结转清算损益 清算终结破产财产足清偿债务按照关规定尚欠债务再清偿应予注销借记"应付票据"、"其应付款"、"借款"等科目贷记"清算损益"科目 十、配剩余财产计处理 破产财产按照定顺序清偿剩余部按规定应缴主管财政机关(或同级资产管理部门)或向股东进行配配剩余财产借记"清算损益"科目贷记"银行存款"等科目 、规范企业破产程序公。