工程毛利(施工企业的工程施工工程毛利工程结算科目如何进行核算)

1.施工企业的工程施工、工程毛利、工程结算科目如何进行核算

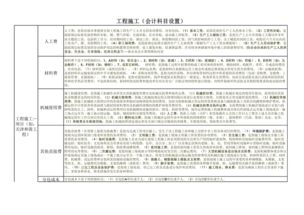

设“施工成本—材料、人工工资、制造费用” “工程成本”“工程结算税金及附加”“工程收入”科目

1、购进材料时:借:施工成本-材料 贷:银行存款(现金)

2、计提施工用机械折旧:借:制造费用 贷:累计折旧;

结转:借:施工成本-制造费用 贷:制造费用

3、计提工资:借:施工成本-人工工资 借:管理费用-工资 贷:应付工资

工资发放时:借:应付工资

贷:其他应收款-社保(个人交纳部分) 贷:应交税金-个所税 贷:现金

4、收工程款时:借:银行存款 贷:工程收入

5、计提税金及附加:借:工程结算税金及附加 贷:应交税金-营业税、城建税 贷:其他应交款-教育附加

6、结转工程成本:借:工程成本 贷:施工成本-材料、人工、制造费用

7、结转收入:借:工程收入 贷:本年利润

8、结转损益:借:本年利润 贷:工程成本 贷:工程结算税金及附加 贷:管理费用、财务费用

2.工程施工会计科目如何核算

工程施工明细科目为“工程施工-合同成本”“工程施工-合同毛利”1、发生工程各项费用成本时,借记“工程施工-合同成本”,贷记“应付工资”、“原材料”等科目。

2、按照完工进度确认收入成本时,借:主营业务成本,贷:主营业务收入,工程施工-合同毛利(差额计入)工程施工期末余额反映工程尚未完工工程施工合同成本和合同毛利。工程完工后,将“工程施工”与“工程结算”对冲。

(工程结算总额=合同成本+合同毛利)3、工程结算科目,根据工程借款结算单,借记“应收账款”科目,贷记“工程结算”,工程完工后,将“工程施工”与“工程结算”对冲。

3.工程施工合同毛利科目有余额,在账务上怎么做处理,借贷方各代表什

首先要说明的是:“工程施工”科目在工程项目完工结算后与“工程结算”科目对冲后应为零,你所说的“合同毛利”对冲后有余额应是核算中出现了差错。

原因是:“工程结算”科目登记的是已结算的合同价款,而“主营业务收入”是按完工进度确认的合同价款,故当项目峻工结算时,这两个科目余额(发生额)应是相等的;同样道理,“主营业务成本”是按完工进度确认的,而完工进度是根据“工程施工—合同成本”来确定的,故这两个科目累计数应该是相等的,我们来看第一个分录:

确认收入时:(假设)

借:主营业务成本 4500

工程施工-合同毛利 500

贷:主营业务收入 5000

这里“工程施工—合同毛利”500是倒挤出来的,也就是主营业务收入5000-主营业务成本4500得出的,而根据前面我的分析,工程峻工后,“主营业务成本”=“工程施工—合同成本”=4500元,“主营业务收入”=“工程结算”=5000元,这样做出的对冲分录就应是:

借:工程结算 5000

贷:工程施工-合同成本 4500

工程施工-合同毛利 500

实际上这笔对冲的分录只是为了会计分录上的平衡关系,工程峻工后把这个项目结平而已,另外“工程施工—合同成本”在最后对冲分录前的余额可反映该工程共发生了多少成本,“工程施工—合同毛利”在最后对冲分录前的借方或贷方余额则反映该工程赚了多少(借方余额)或是赔了多少(贷方余额),注意我这里说的是与“工程结算”对冲前的余额,对冲后是没有余额的。

综上分析,你“工程施工—合同毛利”在峻工结算后有余额一定是工程结算数与确认的收入金额不一致, 或是确认的主营业务成本与 “工程施工—合同成本”不一致所导致的,请仔细核对。建议做为会计差错进行更正,借方余额可以冲减该工程的主营业务收入,若是贷方余额可以冲减该工程的主营业务成本。

希望能对你有所帮助。

4.会计科目:工程施工

首次遇到,请高手指点你好,这是企业会计新准则建造合同核算科目之一,主要用于施工核算:发生支出时: 借:工程施工--原材料等 贷:原材料--xx材料当期确认收入时(百分比法): 借:主营业务成本 贷:主营业务收入 工程施工--毛利(如果亏损则在借方)办理结算时: 借:应收账款--xx公司 贷:工程结算--xx公司工程最后汇总结转: 借:工程结算--xx公司工程 工程施工--毛利(如果亏损则在贷方) 贷:工程施工--原材料等也就是说工程施工这个科目主要是用于核算工程施工材料等各方面的支出,最后与工程结算这个科目对冲,工程结束汇算完成后这两个科目余额都为零。

5.工程施工的收入记入哪个会计科目当中

有关总公司挂靠项目的账务会计分录处理分析 一施工企业或施工队要挂靠总公司,挂靠在总公司的单位是以总公司的名义对外承揽业务,会计核算要纳入总公司统一核算。

建立一个项目临时银行账户,工程施工的资金由挂靠单位打入该账户,工程支付款项从该账户支付,取得的发票抬头是总公司的。甲方支付的工程各种款项,打入总公司账户,总公司扣除税金、管理费用金额划入项目账户。

会计分录处理大体是这样: 1、收总公司拨款资金: 借:银行存款—项目账户 贷:其他应收款—总公司 2、上缴税金: 借:应交税金\营业税 应交税金\城建税 应交税金\教育费附加 应交税金\资源税 生产成本\间\印花税 贷:银行存款\项目账号 3、总公司款付仪器押金 借:其他应收款\仪器押金 贷:其他应收款\总公司 4、包工头借支工程款: 借:预付账款\包工头 贷:现金(银行存款\项目账户) 5、个人借支: 借:其他应收款\(个人备用金) 贷:现金 6、工程类成本结算 借:生产成本\材料\(明细科目) 生产成本\机械使用费\(明细科目) 生产成本\人工费\(明细科目) 生产成本\间接费用\(明细科目) … … 贷:预付账款\包工头 7、项目部发放工资 借:应付工资\基础工资 应付工资\岗位工资 应付工资\年功 应付工资\加班工资金 贷:其他应付款\住房公积 其他应付款\养老金 其他应付款\工会经费 应交税金\个人所得税 银行存款\项目账户(现金) 8、生产人员工资 借:生产成本\人工费 贷:现金 9、计提公积金、养老金 借:生产成本\间\住房公积金 生产成本\间\住房公积金 贷:其他应付款\住房公积金 其他应付款\养老金 10、划拨规费 借:其他应付款\住房公积金 其他应付款\养老金 贷:其他应收款\总公司 11、结转工资 借:生产成本\人工费 贷:应付工资\基础工资 应付工资\岗位工资 应付工资\年功 应付工资\加班工资金 12. 结转成本 借:主营业务成本 贷:生产成本\人工费 生产成本\机械使 生产成本\材料费\砂石料用费 生产成本\材料费\钢材 生产成本\材料费\水泥 生产成本\材料费\其他材料 生产成本\间\办公费 生产成本\间\业务招待费 生产成本\间\差旅费 生产成本\间\住房公积金 生产成本\间\印花税 生产成本\间\其他生产成本\小车\油料 生产成本\小车\维修费生产成本\小车\行车补助 13、结转税金 借:主营业务税金及附加 贷:应交税金\营业税 应交税金\城建税 应交税金\教育费附加 应交税金\资源税 14、划清成本、税金 借:其他应收款\总公司 贷:主营业务成本 主营业务税金及附加 备注:上面的总公司,就是你说的被挂靠的公司:建筑公司。 而上面的项目部,就是你说的施工单位。

这是我的做账经验,仅供你参考。 以下是施工企业挂靠的操作及账务会计处理 行业通行的规范,也供你参考。

1、挂靠单位打入该账户资金 借:银行存款—共管账户 贷:其他应付款—总公司2、购入材料等 借:原材料 贷:银行存款—共管账户 3、工程成本核算 借:工程施工—合同成本(XXX项目)—材料费 借:工程施工—合同成本(XXX项目)—人工费 借:工程施工—合同成本(XXX项目)—机械使用费 借:工程施工—合同成本(XXX项目)—其他直接费等 贷:原材料 贷:应付职工薪酬 贷:累计折旧 贷:银行存款—共管账户 等4、甲方确认的工程价款结算账单 借:应收账款 " 借:营业税金及附加 贷:工程结算 贷:应交税费—应交营业税 等 5、甲方支付工程款 借:银行存款—公司户 贷:应收账款 6、A公司将扣除的税金、管理费用金额划入共管账户 借:银行存款—共管账户 贷:银行存款—公司户 7、确认工程收入时 借:其他应付款—挂靠单位 借:工程施工—合同毛利(收取挂靠单位管理费用部分) 贷:主营业务收入 8、工程竣工 借:工程结算 贷:工程施工—合同成本(XXX项目)—材料费 贷:工程施工—合同成本(XXX项目)—人工费 贷:工程施工—合同成本(XXX项目)—机械使用费 贷:工程施工—合同成本(XXX项目)—其他直接费 贷:工程施工—合同毛利。