非正常损失的(非正常损失会计分录要怎么写)

1.非正常损失会计分录要怎么写

半年总利息=7.2%/12/30*(31+30+31+31+28+31)*80000=2912月计提利息=7.2%/12/30*(31+30+31+31+28+31)*80000/6=485.33正常作分录1、收到借款作分录借:银行存款80000贷:短期借款—借款行800002、计提每月利息作分录借:财务费用—利息485.33贷:应付利息—借款行485.333、到期一次还本付息作分录借:短期借款—借款行80000借:应付利息—借款行82912 贷:银行存款82912。

2.非正常损失会计分录要怎么写

半年总利息=7.2%/12/30*(31+30+31+31+28+31)*80000=2912

月计提利息=7.2%/12/30*(31+30+31+31+28+31)*80000/6=485.33

正常作分录

1、收到借款作分录

借:银行存款80000

贷:短期借款—借款行

80000

2、计提每月利息作分录

借:财务费用—利息485.33

贷:应付利息—借款行485.33

3、到期一次还本付息作分录

借:短期借款—借款行80000

借:应付利息—借款行82912

贷:银行存款82912

3.存货非正常损失的不同会计处理

存货非正常损失的不同会计处理

对于大多数的生产企业来说,存货是企业生产制造及销售过程中最主要的基础物料,在企业日常的生产经营中,不可避免要发生存货损失,笔者就存货非正常损失有关增值税税务筹划问题进行一些讨论。

增值税暂行条例及实施细则规定,非正常损失的购进货物的进项税额不得从销项税额中抵扣。所谓非正常损失是指生产经营过程中正常损耗以外的损失,包括自然灾害损失,因管理不善而造成的货物盗窃、发生霉烂变质等损失和其他的非正常损失。虽然税法规定非正常损失存货进项税额不能抵扣,然而会计上对于存货非正常损失的不同的账务处理却可以对增值税产生不同的影响。

下面通过举例来说明不同的账务处理对于存货非正常损失增值税税务筹划的影响。

【案例】

甲公司属增值税一般纳税人,销售货物使用17%的增值税税率。2006年甲公司购入一批生产用原材料,该批原材料不含税价格为100万元,取得的增值税专用发*票注明的增值税额为17万元。后来该批原材料由于管理不善变质导致无法使用,甲企业对其进行清理后作价出售,取得变价收入10万元,假设甲企业的会计处理如下:

第一种会计处理方法

(1)转入清理时

借:待处理财产损溢——待处理流动资产损溢1170000

贷:原材料1000000

应交税金——应交增值税(进项税额转出)170000

(2)取得变价收入时

借:银行存款100000

贷:待处理财产损溢——待处理流动资产损溢85470

应交税金——应交增值税(销项税额)14530

(3)结转清理损益

借:营业外支出1084530

贷:待处理财产损溢——待处理流动资产损溢1084530

分析:按照上述会计处理方法甲企业在进行账务处理时将该批原材料全部转入清理,这就意味着该批原材料全部发生损失,因此与该批原材料有关的进项税额也应全部转出,不得抵扣。同时企业在将原材料清理出售时取得的变价收入还应按17%的税率计算应交纳的增值税。

然而事实上,企业在将原材料变价时取得收入10万元,我们可以认为该批原材料并不是全部发生损失。由此可以看出不得抵扣的进项税额应该是发生非正常损失部分的进项税额,应该将这部分对应的进项税额转出,而对于取得的清理收入部分则可以认为未发生损失,在税法上对此也未作明确的规定,只要企业在进行账务处理时不将其作为非正常损失处理,就无须将该部分的进项税额转出。

第二种会计处理方法

(1)转入清理时

企业实际发生的存货非正常损失金额=1000000-100000/(1+17%)=914530(元)

存货非正常损失应转出的进项税额=914530*17%=155470(元)

企业实际发生损失时,按扣除取得的变价收入后的金额转入待处理财产损溢。

借:待处理财产损溢——待处理流动资产损溢1070000

贷:原材料914530

应交税金——应交增值税(进项税额转出)155470

(2)取得变价收入时,将取得的变价收入确认为“其他业务收入”,同时结转该部分原材料的成本计入“其他业务支出”

借:银行存款100000

贷:其他业务收入85470

应交税金——应交增值税(销项税额)14530

借:其他业务成本85470

贷:原材料85470

(假设本例中原材料按成本价出售)

分析:相比第一种会计处理方法,少缴增值税14530万元。

该文章转*载自无*忧*0考

4.什么是非正常损失及非正常损失会计分录

1、什么是非正常损失 (一) 因管理不善造成被盗、丢失、霉烂变质等损失; (二)其他非正常损失。

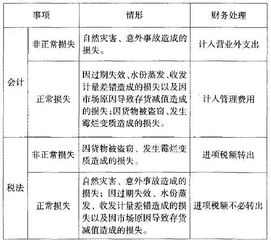

2、非正常损失会计分录 借:营业外支出---非常损失 贷:待处理财产损益---待处理固定资产损益 应交税费——应交增值税(进项税额转出)【非正常损失,不得抵扣的增值税进项税额需要转出。 】 3、新旧非正常损失对照 对自然灾害造成损失的认定,原《中华人民共和国增值税暂行条例》第二十一条明确:条例第十条所称非正常损失,是指生产、经营过程中正常损耗外的损失,包括:(一)自然灾害损失;(二)因管理不善造成货物被盗窃、发生霉烂变质等损失:(三) 其它非正常损失。

新的《中华人民共和国增值税条例暂行条例实施细则》第二十四条规定,条例第十条第(二)项所称非正常损失,是指因管理不善造成被盗、丢失、霉烂变质的损失。 通过新旧细则对照,可以得知“自然灾害损失”已不属于“非正常损失”,应在正常损失范围内。

营改增后《财政部、国家税务总局关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》 非正常损失的解释是:是指因管理不善造成被盗、丢失、霉烂变质的损失,以及被执法部门依法没收或者强令自行销毁的货物。

5.存货非正常损失的会计处理及会计分录

对于存货损失的处理,会计监管:预期存货可能遭受损失或市场价格的损失,在会计历史上“谨慎”,企业在最后对存货进行减记,但是税法将不予批准。对于正常的股票损失,会计处理相当于税法,直接从今年的利润中扣除;存货异常损失有两个主要原因:(1)自然灾害损失;(二)因管理不善造成的盗窃、霉变、变质所造成的损失。前者在扣除保险公司赔偿后的“非营业费用”中,扣除相关责任人的赔偿后,计入“行政费用”。但是“自然灾害损失”必须是“不可知、不可控制和后来的证据”的损失。对于无法解释的损失,只能归因于“管理不增值税:按照增值税规定,不得从生产税额中扣除企业非正常损失的货物。在非正常损失发生前,如果企业有增值税抵扣货物的实际抵扣,应在货物的流通中出现异常损失,将是货物的进项税额转移。

由于“管理”所造成的“管理费用”所包括的“管理费用”中所含的所得税的处理,由于属于责任管理单位的原因,不可能是国家的税收损失、部分损失,因此不能在税前扣除;对于自然灾害所造成的损失,并不是企业的主观原因,根据国水发[1997]不。190文档,纳税人在一个纳税年度生产经营过程中发生的固定资产、流动资产损失、损坏或报废净损失,坏账损失,自然灾害等人力不可抗拒的因素,非常产生的损失由税务机关审批,批准后在缴纳企业所得税前扣除。它应该在税前扣除。也就是说,“管理费”在股票非正常损失中,而不是税前扣除,应使增税,以及“非经营性支出”的损失,可以在税前扣除,而不是作为税收调整。负责库存损失。善”,并包括在“非营业费用”中。

6.一般纳税人企业原材料发生非正常损失怎么列分录

非正常损失的增值税会计处理

现行《增值税暂行条例》及其实施细则的颁布与实施为企业非正常损失事项的计税纳税与会计处理带来了新的变化,现举例说明有关非正常损失税务会计上的账务处理:

[案例1]

某公司为增值税一般纳税人,适用增值税税率17%,某月末在财产清查中发现,库存原材料短缺5

000

元,经查短缺的原材料不含运费,是由于仓库管理员管理不善造成,经公司领导批示,应由仓库管理员赔偿500

元。

非正常损失原材料所涉及的进项税额=5

000*17%=850(元),不应作进项税额转出。按照《企业会计准则》规定,盘亏的存货,扣除责任人赔偿后的余额部分,然后将净损失计入管理费用。

会计分录如下:

借:待处理财产损益———待处理流动资产损益

5

000

贷:原材料5

000

借:管理费用

4

500

其他应收款———李某500

贷:待处理财产损益———待处理流动资产损益5

000

如果该公司上述短缺的原材料中含分摊的运输费用500

元,经查是由于被盗引起的,保险公司赔偿1

000

元。此时应把损失的原材料所对应的进项税额(包括对应运费部分的进项税额)予以转出,连同损失的原材料成本一并计入“管理费用”。

非正常损失原材料所涉及的进项税额由两部分组成:

原材料价格进项税额=(5

000-500)*17%=765(元);

运输费进项500÷(1-7%)*7%=37.63(元);

应做转出的进项税额为765+37.63=802.63(元)。

按照上述规定会计分录如下:

借:待处理财产损益———待处理流动资产损益

5

302.63

贷:原材料 4

500

应交税费———应交增值税(进项税额转出)

802.63

借:管理费用

4

302.63

其他应收款———保险公司

1

000

贷:待处理财产损益———待处理流动资产损益 5

302.63

资料拓展

税法关于正常损失与非正常损失的界定原来比较模糊、笼统,在实务中有时难以把握。为了便于操作,2009年1月1日,《增值税暂行条例》对正常损失与非正常损失做出了新的修订。所谓正常损失,是指企业在生产经营过程中发生的合理的、不可避免的损失。

比如:散装货物由于气温、干湿度的变化而发生的自然损耗;商业零售企业在差错率以内的短款;工业企业的原材料、在产品、产成品在生产过程中发生的定额以内的损耗;因市场原因导致存货减值造成的损失等。

所谓非正常损失是指正常损失之外的损失,《增值税暂行条例实施细则》第二十四条规定非正常损失仅指因管理不善造成被盗、丢失、霉烂变质的损失,取消了自然灾害损失和其它非正常损失。这样对非正常损失的准确规定是一大进步,极大地方便了纳税人和征税人,充分体现税务机关人性化执法的理念。