会议服务公司用的(请问服务业主要是做公司拓展培训和会议服务的怎么设置)

1.请问服务业主要是做公司拓展培训和会议服务的怎么设置会计科目

作为服务型企业,应当将与提供劳务直接相关的费用计入主营业务成本,比如说直接为客户提供咨询服务的人员的工资、第三方提供的劳务、设备等计入该科目。

但是,在服务型企业,这个很容易与销售费用、管理费用混淆,所以,企业自身要有一个内部制定的划分标准,否则,分析的毛利率前后期间无法比较,不符合一致性原则。您可以处理实务时分析,如果是付给某公司的,而且有发票,那么就要判断:是否能够明确这是为某项收入而付出的,则该项支出列为相关收入的成本。

若不能确定为某项收入而支出的费用,就把它作为经营费用。 全部。

2.服务业做帐设哪些会计科目

服务行业收入会计科目

借:银行存款(或库存现金、应收账款等科目)

贷:主营业务收入

贷:应交税费---应交增值税

为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。

扩展资料

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

参考资料来源:搜狗百科-会计科目

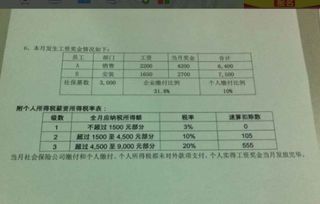

3.会议费用怎么入帐

会务费计入“管理费用”或“销售费用”科目。会务费是因为召开会议所发生的一切合理费用,包括租用会议场所费用、会议资料费、交通费、茶水费、餐费、住宿费等,包含的内容比较多。

按照现行的有关制度规定,“会务费”中如果能明确区分内容,属于就餐、住宿等一律作为“业务招待费”处理,不能在“公务费---会议费”中列支。这种比较绝对化的规定和处理办法,有些不合情理,也是造成“会务费”瞒瞒藏藏的间接原因。

扩展资料:

管理费用计算规则:

1、工资及附加费 公司各部门发生的工资及福利费用.福利费用如实列支,不超过应付职工薪酬14%的准予扣除,超出部分进行税务调整。

2、工会经费 公司按应付工资2%计提的工会活动经费。

3、职工教育经费 按应付工资的2.5%计提的用于职工教育方面的费用.开支的范围主要有培训教材费,师资费,外委培训费,培训教师以及外委培训人员的差旅费,交通费等,培训领用的消耗品和零配件等。

4、住房公积金 公司为职工交纳的住房公积金,计提基数是岗位技能工资,计提比例公司为10%,个人为10%(其中个人部分从个人工资扣除).

5、养老保险费 公司为职工缴纳的养老保险费用,计提比例公司为20%,个人为8%(其中个人部分从个人工资扣除).

6、失业保险费 公司为职工缴纳的失业保险费用 医疗保险费 公司为职工缴纳的医疗保险费用,其中个人部分从个人工资扣除.

7、折旧费 公司当月非生产,销售经营用各类固定资产(含房屋,围墙,道路,设备),办公设施,运输工具计提的折旧费用.

8、办公费 公司各部门因办公需要发生的费用开支及材料消耗,主要指办公用品,办公耗材,标牌,印章,设计用图纸费,对内业务宣传(如横幅及各种活动宣传用品)等。

参考资料来源:百度百科-管理费用