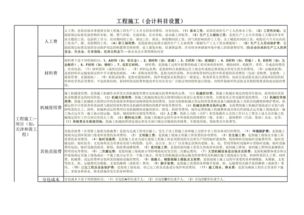

机械施工(工地上大型机械设备计入哪个科目)

1.工地上大型机械设备计入哪个科目

工地上用大型机械设备计入“固定资产”科目。

《企业会计准则应用指南-会计科目和主要账务处理》(财政部财会[2006]18 号)

1、”固定资产“科目的主要账务处理。

企业购入不需要安装的固定资产,按应计入固定资产成本的金额,借记本科目,贷记“银行存款”等科目。

2、”工程施工“科目的主要账务处理:

企业进行合同建造时发生的人工费、材料费、机械使用费以及施工现场材料的二次搬运费、生产工具和用具使用费、检验试验费、临时设施折旧费等其他直接费用,借记本科目(合同成本),贷记“应付职工薪酬”、“原材料”等科目。发生的施工、生产单位管理人员职工薪酬、固定资产折旧费、财产保险费、工程保修费、排污费等间接费用,借记本科目(间接费用),贷记“累计折旧”、“银行存款”等科目。

2.请问工程施工单位会计中,购买回来的机械是属于什么科目,具体的那

工程购买机器如:涂料搅拌机等设备,如果有运杂费和机器买价一起计入固定资产。

例如:买一台涂料搅拌机3000元,运杂费200元。款项用银行存款支付。

借:固定资产——设备 3200

贷:银行存款 3200

工程会计资产类科目里有固定资产,固定资产下有以下科目:

房屋及建筑物

施工机械

运输设备

生产设备

试验设备及仪器

其他固定资产

非生产用固定资产

土地

具体应用看您购买机械的用途了,据我最近学习工程会计成本类科目和工业的有点不同,但差距不大,工业会计的生产成本就相当于工程会计的工程施工,我也是新手,希望有机会我们一起交流,相互学习,相信只要付出努力一定能做好!

3.施工企业会计科目有什么

工程施工会计科目及明细科目的核算内容只有以下几个不一样,其余的和工业企业的会计科目及明细科目及核算内容是相同的

4401工程施工

一、本科目核算小企业(建造承包商)实际发生的合同成本和合同毛利。

二、本科目可按建造合同,分别“合同成本”、“间接费用”、“合同毛利”进行明细核算。

三、工程施工的主要账务处理。

(一)小企业进行合同建造发生的人工费、材料费、机械使用费以及施工现场材料的二次搬运费、生产工具和用具使用费、检验试验费、临设施折旧费等其他直接费用,借记本科目(合同成本),贷记“应付职工薪酬”、“原材料”等科目。发生的施工、生产单位管理人员职工薪酬、固定资产折旧费、产保险费、工程保修费、排污费等间接费用,借记本科目(间接费用),贷记“累计折旧”、“银行存款”等科目。期(月)末,将间接费用分配计入有关合同成本,借记本科目(合同成本),贷记本科目(间接费用)。

(二)确认合同收入、合同费用,借记“主营业务成本”科目,贷记“主营业务收入”科目,按其差额,借记或贷记本科目(合同毛利)。

(三)合同完工,应将本科目余额与相关工程施工合同的“工程结算”科目对冲,借记“工程结算”科目,贷记本科目。

四、本科目期末借余额,反映小企业尚未完工的建造合同成本和合同毛利。

4402工程结算

一、本科目核算小企业(建造承包商)根据建造合同约定向业主办理结算的累计金额。

二、本科目可按建造合同进行明细核算。

三、工程结算的主要账务处理。

小企业向业主办理工程价款结算,按应结算的金额,借记“应收账款”等科目,贷记本科目。

合同完工,应将本科目余额与相关工程施工合同的“工程施工”科目对冲,借记本科目,贷记“工程施工”科目。

四、本科目期末贷余额,反映小企业尚未完工建造合同已办理结算的累计金额。

4403机械作业

一、本科目核算小企业(建造承包商)及其内部独立核算的施工单位、机械站和运输队使用自有施工机械和运输设备进行机械作业(包括机械化施工和运输作业等)所发生的各项费用。

小企业及其内部独立核算的施工单位,从外单位或本企业其他内部独立核算的机械站租入施工机械发生的机械租赁费,在“工程施工”科目核算。

二、本科目可按施工机械或运输设备的种类等进行明细核算。小企业内部独立核算的机械施工、运输单位使用自有施工机械或运输设备进行机械作业所发生的各项费用,可按成本核算对象和成本项目进行归集。

成本项目一般分为:人工费、燃料及动力费、折旧及修理费、其他直接费用、间接费用(为组织和管理机械作业生产所发生的费用)。

三、机械作业的主要账务处理。

(一)小企业发生的机械作业支出,借记本科目,贷记“原材料”、“应付职工薪酬”、“累计折旧”等科目。

(二)期(月)末,小企业及其内部独立核算的施工单位、机械站和运输队为本单位承包的工程进行机械化施工和运输作业的成本,应转入承包工程的成本,借记“工程施工”科目,贷记本科目。对外单位、专项工程等提供机械作业(包括运输设备)的成本,借记“劳务成本”科目,贷记本科目。

四、本科目期末应无余额。

4.施工企业会计科目设置

一、工程施工企业的会计科目设置:

1、按照企业会计制度设置。

2、按照原行业企业会计制度设置。

二、工程施工相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。下面设置“合同成本”和“毛利”两个二级明细科目。

三、工程施工——合同成本

核算工程合同成本,在合同成本下,设置以下明细科目:

(1)人工费(项目/部门核算)

(2)材料费(项目/部门核算)

(3)机械使用费(项目/部门核算)

(4)其他直接费(项目/部门核算)

(5)分包成本(项目/部门核算)

(6)间接费用

扩展资料:

(一)会计科目的设置

1.本办法在《企业会计制度》的基础上增设了“周转材料”、“临时设施”、“临时设施摊销”、“临时设施清理”、“工程结算”、“工程施工”和“机械作业”科目。

2.根据《企业会计制度》规定,施工企业确认的工程合同收入和工程合同费用分别通过“主营业务收入”和“主营业务成本”科目核算,本办法对其核算内容进行了补充。工程施工合同预计损失准备通过在“存货跌价准备”科目下增设“合同预计损失准备”明细科目核算。

3.施工企业可以根据需要自行设置“拨付所属资金”、“上级拨入资金”和“内部往来”等科目。

(二)补充会计科目的使用说明

1233周转材料

一、本科目核算施工企业库存和在用的各种周转材料的实际成本或计划成本。

周转材料是指施工企业在施工过程中能够多次使用,并可基本保持原来的形态而逐渐转移其价值的材料,主要包括钢模板、木模板、脚手架和其他周转材料等。

二、本科目应设置“在库周转材料”、“在用周转材料”和“周转材料摊销”三个明细科目,并按周转材料的种类设置明细账,进行明细核算。

采用一次转销法的,可以不设置以上三个明细科目。

三、购入、自制、委托外单位加工完成并已验收入库的周转材料、施工企业接受的债务人以非现金资产抵偿债务方式取得的周转材料、非货币性交易取得的周转材料等, 以及周转材料的清查盘点, 比照“原材料”科目的相关规定进行账务处理。

参考资料来源:搜狗百科-施工企业会计核算办法

5.建筑施工企业购买的小型机械会计分录怎么做

会计分录:

1、符合固定资产确认条件的,

借:固定资产

贷:银行存款

2、不符合固定资产确认条件的,

借:周转材料-低值易耗品

贷:银行存款

领用摊销时,

借:工程施工-机械使用费

贷:周转材料-低值易耗品

扩展资料:

工程施工科目

一、本科目核算施工企业实际发生的工程施工合同成本和合同毛利。

二、本科目核算各项工程施工合同发生的实际成本,一般包括施工企业在施工过程中发生的人工费、材料费、机械使用费、其他直接费、间接费用等。该科目应按成本核算对象和成本项目进行归集。

三、成本项目一般包括人工费、材料费、机械使用费、其他直接费和间接费用。其他直接费包括有关的设计和技术援助费用、施工现场材料的二次搬运费、生产工具和用具使用费、检验试验费、工程定位复测费、工程点交费用、场地清理费用、临时设施摊销费用、水电费等。

四、间接费用是企业下属各施工单位为组织和管理施工生产活动所发生的费用,包括施工、生产单位管理人员工资、奖金、职工福利费、劳动保护费、固定资产折旧费及修理费、物料消耗、低值易耗品摊销、取暖费、办公费、差旅费、财产保险费、工程保修费、排污费等。

参考资料来源:

百度百科-建筑会计