各种税种的(各种常见税种分别计入什么科目)

1.各种常见税种分别计入什么科目

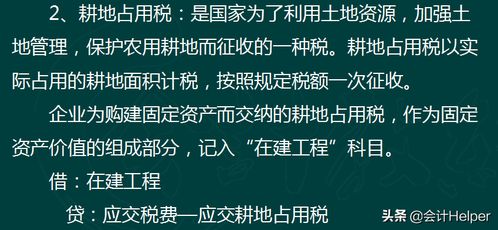

1、上交印花税、车船使用税、房产税、土地使用税记入“管理费用”。

借:管理费用--税金

贷:银行存款或现金2、所得税(1)提取时借:所得税贷:应交税金--应交所得税

(2)上交时

借:应交税金--应交所得税

贷:银行存款或现金3、增值税(1)购进货物借:原材料借:应交税金--应交增值税(进项税额)

贷:银行存款或现金

(2)销售货物

借:银行存款或现金

贷:应交税金--应交增值税(销项税额)

贷:主营业务收入

(3)上交时

借:应交税金--应交增值税(销项税额-进项税额)

贷:银行存款或现金

4、营业税、城建税、教育费附加

(1)提取时

借:主营业务税金及附加

贷:应交税金--营业税

贷:应交税金--城建税

贷:其他应交款--教育费附加

(2)上交时

借:应交税金--营业税

借:应交税金--城建税

借:其他应交款--教育费附加

贷:银行存款或现金

5、代扣代缴个人所得税

(1)付工资时

借:应付工资

贷:其他应付款--个人所得税贷:现金(2)上交时借:其他应付款--个人所得税

2.每个税种都通过什么会计科目核算,帮我归结一下吗

企业按照税法等规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加、矿产资源补偿费等通过应交税费核算。

企业经营活动中发生的营业税、消费税、城市维护建设税、资源税和教育费附加、与投资性房地产相关的房产税、土地使用税等相关税费通过营业税金及附加核算。

房产税、车船税、土地使用税、印花税在“管理费用”科目核算。

耕地占用税、车辆购置税、契税计入资产成本。

3.会计科目营业税金及附加,都包括哪些税

会计科目营业税金及附加,包括:

“营业税金及附加”科目用法如下:

一、本科目核算企业经营活动发生的营业税、消费税、城市维护

建设税、资源税和教育费附加等相关税费。

房产税、车船使用税、土地使用税、印花税在“管理费用”等科目核算,不在本科目核算。

二、企业按规定计算确定的与经营活动相关的税费,借记本科目,贷记“应交税费”等科目。企业收到的返还的消费税、营业税等原记入本科目的各种税金,应按实际收到的金额,借记“银行存款”科目,贷记本科目。

三、期末,应将本科目余额转入“本年利润”科目,结转后本科目应无余额。

4.关于,各个税种的会计处理

计提时:

借:管理费用

贷:应交税金--印花税

借:所得税费用

贷:应交税金-企业所得税

-个人所得税

借:营业税金及附加

贷:应交税金--城建税

-教育附加税

缴纳时:借:应交税金---企业所得税

---个人所得税

---城建税

---教育附加税

---印花税

结转时:借:本年利润

贷:管理费用

所得税费用

营业税金及附加

5.关于各种税金的会计分录

借:主营业务税金及附加贷:应交税金---城建税应交税金---营业税其他应交款---教育费附加其他应交款---地方教育费月末结转借:本年利润贷:主营业务税金及附加下月缴税借:应交税金其他应交款贷:银行存款其他的如房产税、印花税、土地税等,可等下月交时直接记入,不预提借:营业费用(管理费用)贷:银行存款(现金)若预提,这样做借:营业费用(管理费用)贷:预提费用(也可以放在应交税金里,如应交税金---土地税/房产税)缴纳时,借:预提费用贷:现金(银行存款)计提个人所得税时:借:应付工资贷:应交税金-应交个人所得税在缴税时:借:应交税金-应交个人所得税贷:银行存款(现金)。

6.跟税有关的会计科目明细

跟税有关的会计科目明细有:1、应交税费-应交增值税有关的明细:(1).“进项税额”,记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。

企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。 (2)“已交税费”,核算企业当月缴纳本月增值税额。

(3)减免税款”,反映企业按规定减免的增值税款。企业按规定直接减免的增值税额借记本科目,贷记“营业外收入”科目。

(4)出口抵减内销产品应纳税额”,反映出口企业销售出口货物后,向税务机关办理免抵退税申报,按规定计算的应免抵税额,借记本科目,贷记“应交税费--应交增值税(出口退税)”科目。应免抵税额的计算确定有两种方法: 第一种是在取得国税机关《生产企业出口货物免抵退税审批通知单》后进行免抵和退税的会计处理。

即按批准数进行会计处理。按《生产企业出口货物免抵退税审批通知单》批准的免抵税额。

借记本科目。贷记“应交税费--应交增值税(出口退税)”科目。

第二种是出口企业进行退税申报时,按退税申报数进行会计处理。根据当期《生产企业出口货物“免、抵、退”税汇总申报表》的免抵税额借记本科目,贷记“应交税费--应交增值税(出口退税)”科目。

(5)转出未交增值税”,核算企业月终转出应缴未缴的增值税。月末企业“应交税费--应交增值税”明细账出现贷方余额时,根据余额借记本科目,贷记“应交税费--未交增值税”科目。

(6)"销项税额”,记录企业销售货物或提供应税劳务应收取的增值税额。企业销售货物或提供应税劳务应收取的销项税额,用蓝字登记;退回销售货物应冲销的销项税额,用红字登记。

现行出口退税政策规定,实行先征后返的生产企业,除来料加工复出口货物外,出口货物离岸价视同内销先征税,出口单证收齐后再以离岸价为依据按规定退税率申报退税,在出口销售行为发生后,按规定征税率计算销项税额贷记本科目,同时按规定退税率计算的出口退税借记“应收补贴款”科目。按征退税率之差计算的不得抵扣税额借记“出口产品销售成本”科目;实行“免、抵、退”税的生产企业。

出口货物销售收入不计征销项税额,对经审核确认不予退税的货物,应按规定征税率计征销项税额。 (7)出口退税”,记录企业出口适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到退回的税款。

出口货物退回的增值税额,用蓝字登记;出口货物办理退税后发生退货或者退关而补缴已退的税款,用红字登记。出口企业当期按规定应退税额,应免抵税额后,借记“应收账款--应收出口退税款--增值税”科目、“应交税费--应交增值税(出口抵减内销产品应纳税)”科目。

贷记本科目。 (8)"进项税额转出”,记录企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

按税法规定。对出口货物不得抵扣税额的部分,应在借记“产品销售成本”科目的同时,贷记本科目。

企业在核算出口货物免税收入的同时,对出口货物免税收入按征退税率之差计算出的“不得抵扣税额”,借记“产品销售成本”科目,贷记本科目,当月“不得抵扣税额”累计发生额应与本月免税申报的《生产企业出口货物免税明细申报表》中“不得抵扣税额”合计数一致。出口企业收到主管税务机关出具的《生产企业进料加工贸易免税证明》和《生产企业进料加工贸易免税核销证明》后,按证明上注明的“不得抵扣税额抵减额”用红字贷记本科目,同时以红字借记“主营业务成本”科目。

生产企业发生国外运费、保险、佣金费用支付时,按出口货物征退税率之差分摊计算,并冲减“不得抵扣税额”。用红字贷记本科目,同时以红字借记“主营业务成本”科目。

(9)"转出多交增值税”,核算一般纳税人月终转出多缴的增值税。月末企业“应交税费--应交增值税”明细账出现借方余额时,根据余额借记“应交税费--未交增值税”科目,贷记本科目。

对按批准数进行会计处理的,本科目月末转出数为当期期末留抵税额;对按退税申报数进行会计处理的,本科目月末转出数为计算“免、抵、退”税公式计算的“结转下期继续抵扣的进项税额”。2、应交税费-应交营业税3、应交税费-应交消费税4、应交税费-应交城建税5、应交税费-应交教育费附加。