函证手续费(审计中哪些需要用到询证函)

1.审计中哪些会计科目需要用到询证函

银行存款 (银行询证函)

应收账款、其他应收款、预付账款、应付账款、其他应付款、预收账款等(往来询证函)

存货(委托代管存货询证函)

预计负债、或有负债(法律询证函)

关联方交易

中国注册会计师审计准则第1312号——函 证

第七条 注册会计师应当对银行存款、借款(包括零余额账户和在本期内注销的账户)及与金融机构往来的其他重要信息实施函证。

第八条

注册会计师应当对应收账款实施函证,……

第九条

函证的内容通常还涉及下列账户余额或其他信息:

(一)短期投资;

(二)应收票据;

(三)其他应收款;

(四)预付账款;

(五)由其他单位代为保管、加工或销售的存货;

(六)长期投资;

(七)委托贷款;

(八)应付账款;

(九)预收账款;

(十)保证、抵押或质押;

(十一)或有事项;

(十二)重大或异常的交易。

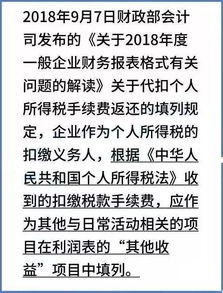

2.银行询证费用企业应计入什么科目

银行询证费用企业应计入管理费用科目,二级科目“办公费”。

询证函是以企业的名义发给银行的,虽然实际操作中都是事务所的人在做。(银行询证函的开头一般会说:本公司聘请的XX会计师事务所正在对本公司**年度财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵行相关的信息。)这样做保证了不是任意事务所都可以函证某个企业的银行账户情况。企业去银行办业务,银行向企业收费而不是向事务所收费。

银行对账单不能替代银行询证函。对账单是可以证明存款余额等相关信息,但是询证函除了存款以外还对企业是否存在担保、贷款等事项进行函证,这些信息对账单上面都没有。