戳记是什么样子(戳记是什么)

1.会计科目戳记是什么

戳记俗称印章。印章卡印也成为印个戳在上面。

会计科目是抽象的内容,不需要印章。可能您指的是财务专用章。

当财务上需要一些签章确认经济责任时,也需要卡印,比如出纳审批现金领购与存取事宜。

财务专用章是极为规范的单位印章,不可私造。其又称财务印鉴章,适合财务章须硬质的材料如:牛角印章、黄铜印等。字体为宋体和隶书,其尺寸大小由各市、县地方税局确定。

相关规定:

根据《中华人民共和国发票管理办法》第二十二条 开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。

根据《发票管理办法实施细则》第二十二条 开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。

说明:

戳记又称印章,印鉴,是单位(社会团体)和个人在参与登记注册,业务合同,法律文书等重要社会活动中,所出具的能够证明其特定身份的符号标志。戳记属于契约的组成要件,签发以后,则表明当事人认同契约中所规定的权利和义务,并接受法律的监督和保护。因为戳记是具有法律效力的重要物证,持有人应当妥善保管,不允许转借,防止遗漏和丢失,被它人盗用和仿造。

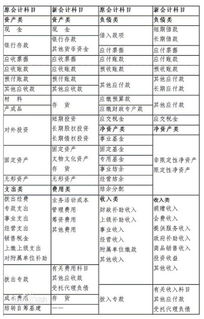

会计科目是为了连续、系统和全面地核算和监督经济活动所引起的各项会计要素的增减变化,必要的对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并且事先确定分类核算的项目名称,规定其核算内容。

2.会计中会计科目的编号是怎么编的

一级会计科目的编号:一般采用四位纯数字表示,其中:

第一位数字(即千位):表示会计科目的类别,其中1表示资产类,2表示负债类,3表示所有者权益类,4表示成本类,5为损益类;第二位数字(即百位):可以划分大类下面小类;剩余两码为流水号。在第一位数字主要类别之下,业务性质相同的会计科目都以同样的号码为第二位数字,在相同业务性质的会计科目下,再以第三位依次排列各个会计科目。其中第二位小类的排列顺序:资产类下面的小类是按照变现能力大小排序;负债类下面的小类是按照流动性大小排序;所有者权益类下面的小类是按照转化为资本的能力大小排序。同时,为便于会计科目的增减,一般情况下,编码要考虑到未来的扩展性,在编码间,留有一定的间隔。

二级会计科目的编号:一般采用六位编码,其中前四位为一级科目的代码,后两位为流水号。如:银行存款(编码为1002)下根据银行的不同,设置多个二级别科目,诸如“中国建设银行”、“中国工商银行”、“中国农业银行”等等,则可分别编码为:100201中国建设银行、100202中国工商银行、100203中国农业银行。

一般情况下,二级科目都是根据企业的需要来设置。但无论一级科目、二级科目如何设置,其前提都必须要保证编码的唯一性。因此,为了确保会计科目的唯一,数据保存时的检验动作必不可