买旧报纸怎么写(这几个关于现金的会计分录怎么写)

1.这几个关于现金的会计分录怎么写

1 出售旧报纸 收到现金100元 借:现金 100 贷:营业外收入 100 2 报销员工交通费40元 借:管理费用--交通差旅费 40 贷:现金(或其他应付款)40 3签发现金支票 向银行提现8000 以备发放工资奖金 借:现金 8000 贷:银行存款 8000 4发放职工工资奖金8000 借:应付工资8000 贷:现金 8000 5支付办公用品费用300 借:管理费用--办公费 300 贷:现金(银行存款) 300 6职工出差 预借差旅费2000 借:其他应收款--某员工 2000 贷:现金 2000 7出差回来 报销差旅费1500 余款退回财务部门 借:现金500 借:管理费用--交通差旅费1500 贷:其他应收款--某员工 2000 8(1)进行现金清查 发现现金短缺50 借:待处理财产损益--待处理流动资产损益 50 贷:现金50 (2)经过检查属于出纳人员责任 由出纳赔偿 借:其他应收款--XX出纳 50 贷:待处理财产损益--待处理流动资产损益 50 9(1)企业进行清查 发现现金多余10元 借:现金 10 贷:待处理财产损益--待处理流动资产损益 10 (2)经过检查属于报销时少付现金 借:待处理财产损益--待处理流动资产损益 10 贷:其他应付款--XX 10。

2.那个 出售废旧报纸800元,收到现金 贷方会计科目是什么啊

借:库存现金800

贷:其他业务收入800

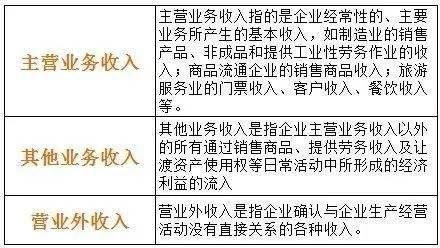

一、本科目核算企业确认的除主营业务活动以外的其他经营活动实现的收入,包括出租固定资产、出租无形资产、出租包装物和商品、销售材料、用材料进行非货币性交换(非货币性资产交换具有商业实质且公允价值能够可靠计量)或债务重组等实现的收入。企业(保险)经营受托管理业务收取的管理费收入,也通过本科目核算。

二、本科目可按其他业务收入种类进行明细核算。

三、企业确认的其他业务收入,借记“银行存款”、“其他应收款”等科目,贷记本科目等。

四、期末,应将本科目余额转入“本年利润”科目,结转后本科目应无余额。

扩展资料

其他业务收入的会计处理不规范

具体包括以下4种情形:

(1)其他业务收入实现后,“费用”等账户。

(2)其他业务收入实现后,而记入“营业外收入”账户。直接冲销“其他业务支出”、“管理费用”,没有记入“其他业务收入”账户。

(3)其他业务收入实现后,只记“其他业务收入”账户,没有相应结转成本和支出,违背了配比原则。

(4)将属于产品或商品销售收入或营业外收入、投资收益的收入误列作其他业务收入。如某企业将处理固定资产的净收益36 000元做了如下账务处理:

借:固定资产清理 36 000

贷:其他业务收入 36 000

参考资料来源:搜狗百科-其他业务收入