几大类怎么区别借贷方(五大类怎么区分借贷)

1.会计科目五大类怎么区分借贷

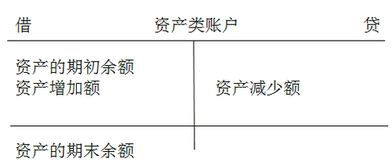

1、资产类一般借增贷减,备抵账户除外(比如累计折旧、累计摊销、坏账准备、存货跌价准备等准备这种科目都属于备抵类科目),余额一般在借方,备抵除外,在贷方。

2、负债类贷增借减,余额一般在贷方,两个特殊要记牢,应付账款和预收账款,余额方向可借可贷,在贷方性质为负债,如在借方则由负债表为资产。

3、所有者权益类贷增借减,余额一般在贷方,两个特殊要记牢,本年利润和利润分配——为分配利润,余额方向可借可贷,在贷方表示盈利(利润大于零),如在借方则亏损(利润小于零)。本年利润年末转入利润分配——未分配利润无余额。

4、成本类借增贷减,一般有余额在借方,制造费用可能没余额。

5、损益类,期末无余额,转入本年利润,参与利润的计算。

扩展资料

记账规则之歌:

借增贷减是资产,权益和它正相反。

成本资产总相同,细细记牢莫弄乱。

损益账户要分辨,费用收入不一般。

收入增加贷方看,减少借方来结转。

复式记账法,是指对于每一笔经济业务,都必须用相等的金额在两个或两个以上相互联系的账户中进行登记,全面、系统地反应会计要素增减变化的一种记账方法。

复式记账法分为借贷记账法、增减记账法、收付记账法等。

我国会计准则规定,企业、行政单位和事业单位会计核算采用借贷记账法记账。借贷记账法,是以“借”和“贷”作为记账符号的一种复式记账法。

“借”和“贷”只是一种记账符号,没有任何意义,就像x代表未知数一样。

借贷记账法的账户结构

借贷记账法下,账户的左方称为借方,右方称为贷方。所有账户的借方和贷方相反方向记录增加数和减少数,即一方登记增加额,另一方就登记减少额。

通常情况下,资产类、成本类和费用类账户的增加用“借”表示,减少用“贷”表示;负债类、所有者权益类和收入类账户的增加用“贷”表示,减少用“借”表示。

参考资料百度百科-会计科目

2.怎么区分会计科目借贷方问题

首先要认识分辨发生会计科目是那类:

资产类科目:增加记借方,减少记贷方。

负债类科目:增加记贷方,减少记借方。

所有者权益类科目:增加记贷方,减少记借方。

成本类科目: 增加记借方,减少记贷方。

损益类科目:损类增加,记借方,减少记贷方。益类增加记贷方,减少记借方。

比如:现金解存银行100元,库存现金科目和银行科目是同资产类,银行科目是增加记借方,库存现金科目是减少记贷方。如果银行提取现金10元就是作相反分录。

3.会计科目中的借贷方怎么区分

很简单!

借贷仅是记账符号,你只需知道借是左边,贷是右边即可,接下来很重要:

一、借方是资金的流出,贷方是资金的流入

二、资产=负债+所有者权益(等式一)

由:所有者权益=利润+资本

得:资产=负债+利润+资本(等式二)

由:利润=收入-费用

得:资产+费用=负债+收入+资本(等式三)

三、对于等式一、二、三,左边性质的科目(资产、费用类账户)增加记在借方,右边性质的科目(负债、所有者权益、利润、资本、收入)增加记在贷方;反之,左边性质的科目减少记在贷方,右边性质的科目减少记在借方;

四、借贷记账记的是一件事情的两个方面,因此有借必有贷,借贷必相等,也即平衡,这是会计最奇妙的地方!

例如:美国政府向美联储借钱,开了一张面值1亿的债券,美联储收到债券后,资产增加,记在证券账户的借方,同时美联储给政府一张支票以便政府可以出去买东西,此时负债增加,记在应付款账户的贷方,借贷平衡,但其实就是借钱这件事儿;

再假如政府拿着支票去找波音买飞机,波音把支票存入花旗银行,此时花旗银行负债增加,记在贷方,同时货币资金也即资产增加,记在借方,平衡(本质就是存钱),然后花旗银行把货币资金账户拆成两份:10%作为保证金,90%拿出去贷款,还是平衡(此时属于会计处理);

对于波音公司来说,收到支票是现金增加,记在借方,同时收入增加,记在贷方,平衡(本质是得到收入);

员工发工资怎么办?银行代发啊!银行把波音的支票存款等量换成美联储印刷的美元发给员工,当然得到贷款的人也是给的这种东西,钞票就来到世界上了……假如美国从来没有货币,那这就是货币创造的全过程,其余你自己理解啦!

4.会计中怎么辨别贷方和借方

1、借和贷:是会计借贷记账法中的记账符号。

不管什么行业,会计的记账方法、记账原理、记账规则都是一样的。你只要把借贷记账法的规则掌握好,其他问题就全明白了。

2、从借贷记账法的账户结构看 借贷账户的基本结构是:左方为借方,右方为贷方,但哪一方登记增加,哪一方登记减少,则要根据账户反映的经济内容决定。可以分为四类: (1)资产类账户:增加额记借方,减少额记贷方,期末如有余额在借方。

(2)权益(负债及所有者权益)类账户:增加额记贷方,减少额记借方,期末如有余额在贷方。 (3)成本费用类账户:增加额记借方,减少或转销额记贷方,费用结转后一般无余额,如有余额在借方。

(4)收入、利润类账户:增加额记贷方,减少或转销额记借方,收入、利润结转后期末应无余额。 3、从借贷记账法的记账规则看 借贷记账法的记账规则是“有借必有贷,借贷必相等”。

4、从借贷记账法的试算平衡看 根据这一原理和记账规则的要求,每一笔经济业务的会计分录都是借贷相等,因而当全部经济都记入账户后,所有账户的本期借方发生额合计与本期贷方发生额合计,必定相等;所有账户的期末借方余额合计与期末贷方合计也必定相等。 以现金和银行存款为标准的话贷就是资金的流出。

如: (1)、购办公用品时,资金流出 借:管理费用--办公费 贷:现金 (2)、销售产品时, 资金流入 借:现金/银行存款 贷:主营业务收入 扩展资料: 会计分录亦称“记帐公式”。简称“分录”。

它根据复式记帐原理的要求,对每笔经济业务列出相对应的双方帐户及其金额的一种记录。在登记帐户前,通过记帐凭证编制会计分录,能够清楚地反映经济业务的归类情况,有利于保证帐户记录的正确和便于事后检查。

每项会计分录主要包括记帐符号,有关帐户名称、摘要和金额。会计分录分为简单分录和复合分录两种。

简单分录也称“单项分录”。是指以一个帐户的借方和另一个帐户的贷方相对应的会计分录。

复合分录亦称“多项分录”。是指以一个帐户的借方与几个帐户的贷方,或者以一个帐户的贷方与几个帐户的借方相对应的会计分录。

为了保证帐户对应关系的正确、清晰、便于了解经济业务的内容,会计分录必须严格掌握一借多贷或一贷多借的基本原则,不允许多借多贷。 会计分录方法 层析法 层析法是指将事物的发展过程划分为若干个阶段和层次,逐层递进分析,从而最终得出结果的一种解决问题的方法。

利用层析法进行编制会计分录教学直观、清晰,能够取得理想的教学效果,其步骤如下: 1、分析列出经济业务中所涉及的会计科目。 2、分析会计科目的性质,如资产类科目、负债类科目等。

3、分析各会计科目的金额增减变动情况。 4、根据步骤2、3结合各类账户的借贷方所反映的经济内容(增加或减少),来判断会计科目的方向。

5、根据有借必有贷,借贷必相等的记账规则,编制会计分录。 此种方法对于学生能够准确知道会计业务所涉及的会计科目非常有效,并且较适用于单个会计分录的编制。

业务链法 所谓业务链法就是指根据会计业务发生的先后顺序,组成一条连续的业务链,前后业务之间会计分录之间存在的一种相连的关系进行会计分录的编制。 此种方法对于连续性的经济业务比较有效,特别是针对于容易搞错记账方向效果更加明显。

记账规则法 所谓记账规则法就是指利用记账规则“有借必有贷,借贷必相等”进行编制会计分录。 参考资料:百度百科:会计分录。

5.怎样做会计分录

会计分录是指根据经济业务的内容指明应借、应贷账户的方向、账户名称及其金额的一种会计分录。 简称分录。 会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成。 按照所涉及账户的多少,分为简单会计分录和复合会计分录。 简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录; 复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。

借贷记账法:是以“借”、“贷”为记账符号,记录经济业务的复式记账法。借贷记账法是复式记账法的一种,通常又全称为借贷复式记账法。它是以“资产=负债+所有者权益”为理论依据,以“借”和“贷”为记账符号,以“有借必有贷,借贷必相等”为记账规则的一种复式记账法。 借贷记账法以“借”、“贷”二字作为记账符号,并不是“纯粹的”、“抽象的”记账符号,而是具有深刻经济内涵的科学的记账符号。

一、记账符号记账符号反映的是各种经济业务数量的增加和减少。

(一)“借”和“贷”是抽象的记账符号

借贷记账法是以“借”和“贷”作为记账符号,用以指明记账的增减方向、账户之间的对应关系和账户余额的性质等。而与这两个文字的字义及其在会计史上的最初含义无关,不可望文生义。“借”和“贷”是会计的专门术语,并已经成为通用的国际商业语言。

(二)“借”和“贷”所表示的增减含义

“借”和“贷”作为记账符号,都具有增加和减少的双重含义。“借”和“贷”何时为增加、何时为减少,必须结合账户的具体性质才能准确说明。资产类,费用类是“借”增“贷”减,负债类,所有者权益类,收入类是“借”减“贷”增。根据会计等式“资产+费用=负债+所有者权益+收入”可知,“借”和“贷”这两个记账符号对会计等式两方的会计要素规定了增减相反的含义。

记帐规则:

有借必有贷,借贷必相等

注意会计科目分类:

资产、成本、费用类的借方表增加,贷方表减少。

所有者权益、负债、收入、利润类的借方表减少,贷方表增加。

报表方面和试算平衡方面注意平衡算式:

“资产+费用=负债+所有者权益+收入”