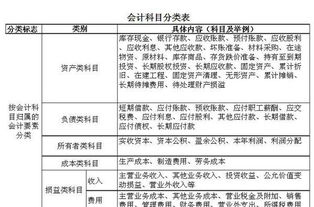

定向捐赠入哪个(行政单位收到企业定向捐赠如何记账)

1.行政单位收到企业定向捐赠如何记账

行政单位接受捐赠的会计分录:

借:固定资产、在建工程

贷:资产基金——政府储备物资

行政单位承担运输费用等

借:经费支出

贷:财政拨款收入、零余额账户用款额度、银行存款等

根据现行《行政单位会计制度》的规定,接受捐赠、无偿调入的存货,其成本按照有关凭据注明的金额加上相关税费、运输费等确定;没有相关凭据可供取得,但依法经过资产评估的,其成本应当按照评估价值加上相关税费、运输费等确定;没有相关凭据可供取得、也未经评估的,其成本比照同类或类似存货的市场价格加上相关税费、运输费等确定;没有相关凭据也未经评估,其同类或类似存货的市场价格无法可靠取得,该存货按照名义金额入账。对行政单位接受捐赠、无偿调入的存货分别采用不同的确定方法,进一步体现了核算的准确性。

2.捐款计入哪个会计科目

现行税法规定,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。

例如,企业2007年的实现利润10万,那么,该企业的捐赠扣除限额为10*12%=1.2万元,那么1.2万元就不需要纳入企业应纳税所得额中缴税。

会计分录:

捐赠时(捐款后对方会有收据)

借:营业外支出

贷:现金/银行存款

本月底结转入“本年利润”科目

借:本年利润

贷:营业外支出

3.捐赠支出,用于计入什么科目啊

捐赠支出根据中华人民共和国所得税法暂行条例,目前分为两部分,计入科目也不同。

账务处理:

一、公益性、救济性捐赠。 又分为两部分:一是捐赠金额在年度会计利润12%以内部分,这部分在计征企业所得税时,允许税前扣除;二是超过年度会计利润12%以上部分,在计征企业所得税时不得扣除。以上支出在发生时一并计入“营业外支出”科目,年末在计缴企业所得税时进行相应的纳税调整。

二、非公益性、救济性捐赠,以及非广告性质的各种赞助,在业务发生时,计入营业外支出。

捐赠支出的计算与申报主要是依据申报表附表八《公益救济性捐赠明细表》进行填列申报的,在计算时也必须依据该表的规定进行,它的填报说明如下:

1、本附表填报本期发生的通过非营利社会团体或国家机关进行的所有公益救济性捐赠支出;

2、“用途”栏填报公益救济性捐赠用途,可以按用途归类填报;

3、“公益救济性捐赠的扣除限额”=(主表第43行“纳税人调整前所得”+捐赠支出总额±纳税调整项目)*法定扣除率。

扩展资料

【例】某非金融企业按税法有关规定2002年除捐赠支出之外调整后的应纳税所得额为150万元。2002年通过国家机关向贫困地区捐赠10万元,通过中华文化事业发展基金会向某国家重点交响乐团捐赠5万元,通过中国红十字会向红十字事业捐赠30万元。则捐赠支出纳税调整额的计算过程为:

1、一般性捐赠扣除限额=(100+10+5+30-30)*3%=3.45万元,实际捐赠额大于扣除限额,按扣除限额3.45万元扣除。

2、向宣传文化事业捐赠扣除限额=(100+10+5+30-30)*10%=11.5万元,实际捐赠额小于扣除限额,按实际捐赠额5万元扣除。

3、向红十字事业捐赠30万元全额扣除。

4、捐赠支出纳税调整额=(10+5+30)-(3.45+5+30)=6.55万元。

参考资料来源:搜狗百科-捐赠支出

4.接受捐赠记入什么会计科目

旧会计准则记入“资本公积”,新会计准则记入“营业外收入”按照新准则要交企业所得税的啦。

你看一下,下面的解释

旧会计准则规定对企业接受捐赠资产价值的处理方法是,先通过"待转资产价值"科目核算,在计算缴纳所得税后最终转入"资本公积——其他资本公积"科目。

新会计准则不仅取消了"待转资产价值"科目,取消了通过"资本公积——其他资本公积"科目核算的要求,而且整篇准则没有出现"待转资产价值"、"接受捐赠货币性资产价值"和"接受捐赠非货币性资产价值"等相关概念,说明新会计准则不仅取消了对企业接受资产捐赠价值"待转"的概念,而且改变了原《企业会计制度》对该问题的核算思路。今后不再对接受捐赠资产区分是否"待转"的问题,不再将企业接受捐赠资产的价值通过"待转资产价值"科目核算。

再从新会计准则附录《会计科目和主要帐务处理》对"营业外收入"科目的规定可以看出,该科目下设置了"捐赠利得"的明细科目,说明新会计准则规定将企业接受捐赠资产的价值作为"捐赠利得"直接计入"营业外收入".

5.接受捐赠应该计入什么科目

按照《新会计准则》,应该计入“营业外收入”。

按确认的捐赠货物的价值,借记原材料等科目,将接受捐赠的非货币资产的含税价值扣除应交所得税后的金额转入:营业外收入科目,将应交所得税金额转入递延所得税负债科目。

即:

借:固定资产等

贷:递延所得税负债

贷:营业外收入

接受捐赠的固定资产,应按以下规定确定其入帐价值:

1、捐赠方提供了有关凭证的,按凭证上标明的金额加上应支付的相关税费,作为入帐价值。

2、捐赠方没有提供有关凭据的,按如下顺序确定其入账价值:

(1)同类或类似固定资产存在活跃市场的,按同类或类似固定资产的市场价格估计的金额,加上应支付的相关税费,作为入账价值;

(2)同类或类似固定资产不存在活跃市场的,按该接受捐赠的固定资产的预计未来现金流量现值,作为入账价值。

3、如受赠的系旧的固定资产,按照上述方法确认的价值,减去按该项资产的新旧程度估计的价值损耗后的余额,作为入帐价值。

扩展资料:

最新调整:

继2006年2月15日,财政部发布了包括1项基本准则、38项具体准则和相关应用指南构成的新企业会计准则体系以来,6年后也就是在2012年,中国会计准则又发生了重大变化。

2012年财政部印发了《企业会计准则第X号-公允价值计量(征求意见稿)》、《企业会计准则第30号-财务报表列报(征求意见稿)》、《企业会计准则第9号-职工薪酬(修订)(征求意见稿)》等8项调整。

对企业而言,充分认识和有效把握中国新会计准则的最新变化与发展趋势,对于财务报告信息质量的提高和企业决策都有十分重要的意义。

作为中国最早推行新准则的机构,高顿再度发力,全国首发,推出《2013中国新会计准则最新调整》课程,帮助企业把握准则前沿,未雨绸缪,及时调整企业战略,助力企业长足发展。

参考资料来源:百度百科——新会计准则

6.行政单位收到企业定向捐赠如何记账

新的《行政单位会计制度》设置了”受托代理负债“科目,用来核算行政单位接受委托,取得受托管理资产时形成的负债。

收到时记贷方,交付是记借方。新制度还设置了“受托代理资产”科目,用来核算行政单位接受委托方委托管理的各项资产,包括受托指定转赠的物资、受托储存管理的物资等。

收到时记借方,发出时记贷方。但是,行政单位收到受托代理资产为现金和银行存款,是通过“库存现金”、“银行存款”科目进行核算,不在“受托代理代理资产”科目核算,但在编制资产负债表时,要并入“受托代理资产”项目。

你说的行政单位收到企业定向捐赠。如果捐赠是物资的,借:受托代理资产 贷:受托代理负债。

行政单位交付受赠人时,做相反科目处理。 你说的行政单位收到企业定向捐赠。

如果捐赠是现金或银行存款的,借:库存现金、银行存款 贷:受托代理负债。行政单位交付受赠人时,做相反科目处理。

强调一下,如果约捐赠时所发生税费、运费等由行政单位承担的,还应当由行政单位支付所发生的费用,借:经费支出 贷:财政拨款收入、零余额用款额度、银行存款。