有存货这个嘛(会计中的存货是什么)

1.会计中的存货是什么

一、会计中的存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等 。

一般情况下,企业的存货包括下列三种类型的有形资产:

⑴在正常经营过程中存储以备出售的存货。这是指企业在正常的过程中处于待销状态的各种物品,如工业企业的库存产成品及商品流通企业的库存商品。

⑵为了最终出售正处于生产过程中的存货。这是指为了最终出售但目前处于生产加工过程中的各种物品,如工业企业的在产品、自制半成品以及委托加工物资等。

⑶为了生产供销售的商品或提供服务以备消耗的存货。这是指企业为生产产品或提供劳务耗用而储备的各种原材料、燃料、包装物、低值易耗品等 。

二、存货是资产负债表中的项目,反映企业期末在库、在途和在加工的各项存货的价值。“存货”项目应根据“材料采购”、“原材料”、“周转材料”、“库存商品”、“发出商品”、“委托加工物资”、“委托代销商品”、“受托代销商品”、“生产成本”等科目的期末余额合计,减去“受托代销商品款”、“存货跌价准备”等科目期末余额后的金额填列。如果材料采用计划成本核算,以及库存商品采用售价金额法核算的企业,还应按加或减材料成本差异、商品进销差价后的金额填列。

2.存货对应的会计科目有哪些

会计科目里有那些科目是存货类的?咱通俗说一句:企业购进制造产品需用的物资,这些物资,还在库里没有成商品出售,记为存货。

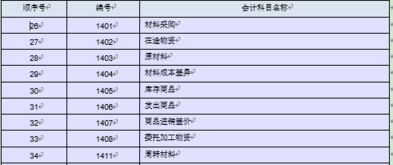

长虹投入置业房产,归对外投,除此己花钱所购的生产用地,会计科目不可以计入存货。下面是百度到计入会计科目存货项:1201物资采购1211原材料1221包装物1231低值易耗品1232材料成本差异1241自制半成品1243库存商品1244商品进销差价1251委托加工物资1261委托代销商品1271受托代销商品1281存货跌价准备1291分期收款发出商品4101生产成本410101基本生产成本410102辅助生产成本。

3.存货盘点什么会计科目

1.存货涉及的科目有:

原材料

包装物

低值易耗品

自制半成品

库存商品

2.盘盈盘亏涉及的科目和分录如下:

对于盘盈、盘亏的存货要记入“待处理财产损溢”科目,查明原因进行处理。

具体会计处理为:(以盘盈为例)

借:原材料

贷:待处理财产损溢——待处理流动资产损溢,

盘盈的存货,按规定手续报经批准后,可冲减管理费用,即

借:待处理财产损溢——待处理流动资产损溢

贷:管理费用

存货的盘亏

企业对于盘亏的存货,根据“存货盘存报告单”编制如下会计分录:

借:待处理财产损溢——待处理流动资产损溢

贷:原材料

周转材料

库存商品等

对于盘亏的存货应根据造成盘亏的原因,分别情况进行转账。

属于定额内损耗以及存货日常收发计量上的差错,即正常损失,经批准后转作管理费用 .

借:管理费用

贷:待处理财产损溢——待处理流动资产损溢

对于应由过失人赔偿的损失,应作如下分录:

借:其他应收款

贷:待处理财产损溢——待处理流动资产损溢

对于自然灾害等不可抗拒的原因而发生的存货损失,即非正常损失,应作如下分录:

借:营业外支出——非常损失

贷:待处理财产损溢——待处理流动资产损溢

对于无法收回的其他损失,经批准后记入“管理费用科目”

借:管理费用

贷:待处理财产损溢——待处理流动资产损溢

如果是由于管理不善等原因造成的毁损,应当将相应的进项税额转出。