财产保险费计入那个(企业财产保险费计入什么科目?)

1.企业财产保险费计入什么科目?

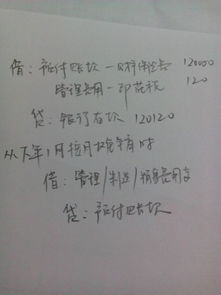

每月摊销时,借记管理费用或经营费用或制造费用等,贷记待摊费用-财产保险费; 年底缴纳的,每月预提,借记管理费用或经营费用或制造费用等,贷记预提费用-财产保险费; 年底缴纳时,借记预提费用-财产保险费,贷记现金或银行存款; 以上相关介绍,仅供参考! 会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目。

会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目,后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。

保险知识:家财险理赔指南 1、赔款接受人是谁? 如果您是以贷款抵押方式购房,由于房屋的抵押权人是贷款银行,所以房屋保险的第一赔款接受人是贷款银行。当发生本保险合同项下的赔款时,首先支付贷款购房人所欠贷款的本息和相关费用,剩余部分支付给购房人,贷款购房人实际是第二赔款接受人,随着贷款购房人还款成数的提高,其受益程度也随之提高。

2、赔款到底有多少? 在约定的保险事故发生时,您肯定急切地想知道保险公司会支付给您多少赔款。总的赔款金额要根据您所受损失程度和其相关的修复费用确定,保险金额是保险公司赔款的上限,您不会得到超出保险金额的赔款。

如果您在事故发生以后采取了抢救措施,您合理的施救费用保险公司也将负责赔偿,但不能超过保险金额。 这样说来,您的保障金额是两个保险金额。

以上便是企业财产保险费分析内容,仅供参考。

2.企业财产保险费应计入什么科目

企业财产保险费应计入“管理费用”科目。会计分录为:

支付保险费时,

借:管理费用

贷:银行存款

期末结转时,

借:本年利润

贷:管理费用

管理费用是指企业行政管理部门 为组织和管理生产经营活动 而发生的各项费用。 根据《企业会计准则应用指南(2006)》中的解释,“6602 管理费用”:

本科目核算企业为组织和管理企业生产经营所发生的管理费用,包括企业在筹建期间内发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费(包括行政管理部门职工工资及福利费、物料消耗、低值易耗品摊销、办公费和差旅费等)、工会经费、董事会费( 包括董事会成员津贴、会议费和差旅费等)、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、房产税、车船使用税、土地使用税、印花税、技术转让费、矿产资源补偿费、研究费用、排污费等。

3.企业财产保险费计入什么会计科目

1. 保险费用应该计入管理费用账户。

2. 财产保险费:是指投保人根据合同约定,向保险人交付保险费,保险人按保险合同的约 定对所承保的财产及其有关利益因自然灾害或意外事故造成的损失承担赔 偿责任的保险费用。

3. 管理费用:指企业行政管理部门为组织和管理生产经营活动而发生的各项费用。

包括:公司经费、工会经费、董事会费、诉讼费、业务招待费、房产税、车船税、土地 使用税、印花税、技术转让费、保险费用等。

4. 所以,保险费应计入管理费。