代购代销收入(代销商品的会计分录)

1.代销商品的会计分录

代销商品的会计分录:

(1)发出商品时:

借:委托代销商品

贷:库存商品

(2)收到代销清单时:

借:应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

借:主营业务成本

贷:委托代销商品

借:销售费用

贷:应收账款

(3)收到支付的贷款时:

借:银行存款

贷:应收账款

拓展资料:

代销商品账务处理:

一、委托方会计核算

1. 将货物交付给受托人

借:发出的货物

信用:库存货物

2. 收到受托人的托运清单,开具增值税发票

借:应收账款 - XXX(受托人)

贷款:主营业务收入

贷:应交税金-应交增值税(销项税)

同时结转成本

借:主营业务成本

信用:发出的货物

3、代销佣金按约定比例计算

借:销售费用

信用:应收账款 - XXX(受托人)

4. 从受托人处收到的付款

借:银行存款

信用:应收账款 - XXX(受托人)

二、受托人:

1. 收到货物后:

借:委托商品

信用:以佣金的形式支付销售的商品

2.对外销售:

借:银行存款

信用:代销商品

应交税金——应交增值税(销项税)

3.填写托运单并提交给委托方,并收到委托方的发票:

借:应交税金-应交增值税(进项税)

贷:应付账款-XXX(委托方)

借方:以佣金形式支付的销售商品的款项

信用:代销商品

4. 支付货款并计算佣金

借:应付账款-XXX(委托方)

贷款:银行存款

贷款:其他业务收入(或主营业务收入)

寄售货物是一种销售货物的方式,涉及委托方和受托方。处于委托方位置的货物成为委托方的托运货物,处于受托方位置的货物成为受托方的托运货物。

三、代销商品的方式

在佣金的基础上销售商品有两种方式:视为买断和收取手续费。

1. 通过视为买断以佣金方式销售的商品:

是指委托方与受托方签订的合同或协议,委托方根据合同或协议收取代销货款的。实际售价由受托方确定,实际售价与合同或协议价的差额归受托方所有。

2. 以服务费形式的佣金销售:

是受托方根据销售商品的数量向委托方收取手续费的一种销售方式。对于受托人来说,服务费实际上是一种劳动收入。

2.代购代销的账务处理

代购代销收入 revenue of merchandise 盈余公积补亏 profit for specific use 利润归还投资 withdrawal profit i'm sure about three objects above 。

as what i learnt in america. but i cant ensure about the others. i could help u if u could give me the explanations of above concepts, the better in english. could u please do so? then i could give u all the words in english for sure:)。

3.代销取得收入要怎么做财务处理?

一般代销收取手续费的账务处理是这样的 1. 收到商品时,按协议价,借记“受托代销商品”科目,贷记“代销商品款”科目。

2. 实际销售时,按售价,借记“银行存款”科目,贷记“应付账款”、“应交税金——应交增值税(销项税额)”科目。 3. 交付代销清单,收到委托方开具的增值税专用发票时,借记“应交税金——应交增值税(进项税款)”科目,贷记“应付账款”科目。

同时,借记“代销商品款”科目,贷记“受托代销商品”科目。 4. 归还委托方货款并计算手续费时,借记“应付账款”科目,贷记“银行存款”、“主营业务收入”科目。

4.进出口代理会计处理

一、收到代管商品 财会部门应根据储运或业务部门开具的盖有“代理业务”戳记的入库单,按合同规定出口金额扣除手续费后,作如下会计分录: 借:受托代销商品-客户-商品名称 贷:应付帐款-国内委托单位(代理商品货款) 二、代办出口托运 受托方根据代理出口合约及代管商品,代办出口单证并向运输单位办理托运手续时,应根据业务储运部门开具的盖有“代理业务”戳记的出库单,作如下会计分录: 借:待运和发出商品-商品名称 贷:受托代销商品-客户-商品名称 三、代办出口交单 受托方在代理商品装运出口后,在信用证规定日期内,将全套出口单证按合同规定结算方式向银行办理交单手续时,财会部门应凭储运部门通知,作如下会计分录: 借:应收外汇帐款-有证出口-客户(美元,人民币) 贷:代购代销收入-代理出口(收入)-商品名称 同时,结转代理出口进价, 借:代购代销收入-代理出口(成本)-商品名称 贷:待运和发出商品-商品名称 四、出口收汇 银行收妥货款扣除银行费用,受托方根据银行结汇水单作如下会计分录: 借:银行存款 应付帐款-国内委托单位(银行费用) 贷:应收外汇帐款-有证出口-客户(美元,人民币) 应付帐款-国内委托单位(汇兑损益) 五、代付国外费用 对代理出口发生的国外费用(运、保、佣费用),支付时应凭有关单据及银行购汇水单,作如下会计分录: 1、借:代购代销收入-代理出口(销售收入)-商品名称 贷:银行存款 2、同时结转, 借:代购代销收入-代理出口(销售成本)-商品名称 贷:应付帐款-国内委托单位(代付国外费用) 六、代付国内费用 代理出口的国内各项直接费用,应凭有关单据作如下会计分录: 借:应付帐款-国内委托单位(代付国内费用) 贷:银行存款 七、结算代理货款 代理出口业务在收妥货物结汇入帐、结算国内外各项费用及应收手续费后,应即按代销合同的规定向委托方结算代理货款,并作如下会计分录: 借:应付帐款-国内委托单位 贷:银行存款 外贸企业代理出口货物会计核算的例题: 1、某进出口公司代**企业出口商品一批,合同金额为USD16,000。

00(CIF),当日银行外汇中间价1美元=8。26元,代理手续费率3%,当委托单位交来代管出口商品时,财会部门应根据业务或储运部门开具的盖有“代理业务”戳记的入库单,按合同规定出口金额和扣除手续费后,作如下会计分录: 借:受托代销商品-客户-商品名称 128,195。

20 贷:应付帐款-国内某委托单位 128,195。20 (16,000.00*(1-3%)*8。

26=128,195。20元) 2、受托方根据代理出口合约及代管商品,代办出口单证并向运输单位办理托运手续时,财会部门应根据业务或储运部门开具的盖有“代理业务”戳记的出库单,作如下会计分录: 借:待运和发出商品-商品名称 128,195。

20 贷:受托代销商品-客户-商品名称 128,195。20 3、受托方在代理商品装运出口后,在信用证规定日期内,将全套出口单证按合同规定结算方式向银行办理交单手续时,财会部门应凭储运部门通知,作如下会计分录(设银行美元买入价同上): 借:应收外汇帐款-国外客户 USD16,000。

00 132,160.00 贷:代购代销收入-代理出口-商品名称 132,160.00 同时,结转代理出口进价, 借:代购代销收入-代理出口-商品名称 128,195。 20 贷:待运和发出商品-商品名称 128,195。

20 4、银行收妥货款扣除银行费用USD20。00,根据当日银行买入价1美元=8。

29元,受托方应根据银行结汇水单作如下会计分录: 借:银行存款 132,474。 20 应付帐款-国内委托单位(银行费用) 165。

80 贷:应收外汇帐款-国外客户 USD16,000。00 132,160。

00 应付帐款-国内委托单位(汇兑损益)480。 00 5、对代理出口发生的国外费用,包括运、保、佣等,支付时应凭有关单据及银行购汇水单,支付上述代理出口货物海运费USD50。

00、保险费USD30。00,代付国外佣金USD40。

00(当日银行卖出价1美元=人民币8。27元),应作如下会计分录: 借:代购代销收入-代理收入-商品名称 992。

40(红字) 贷:银行存款 992。40 同时结转, 借:代购代销收入-代理收入-商品名称 992。

40(红字) 贷:应付帐款-国内委托单位(代付国外费用) 992。 40 6、代理出口的国内各项费用,共支付人民币800。

00元,财会部门应凭有关单据作如下会计分录: 借:应付帐款-国内委托单位 800。00 贷:银行存款 800。

00 7、代理出口业务在收妥货物结汇入帐、结清国内外各项费用及应收手续费后,应即按代销合同的规定向委托方结算代理货款,并作如下会计分录(详见后附“代理出口结算清单”): 借:应付帐款-国内委托单位(代理商品货款) 126,882。 80 贷:银行存款 。

5.受托代销商品款是属于什么会计科目

企业接受其他单位委托代为销售的商品。

委托方和受托方应先签订合同或协议,确定委托代销的商品品种、价格、代销方式、代销手续费标准和结算办法等,明确双方的经济利益和经济责任。代销分视同买断和收取手续费等方式,由于代销商品所有权上的风险和报酬并未转移给受托方,因此,无论是采用何种代销方式,受托方在收到代销商品时,均不作为购进商品处理,但需单独设置“受托代销商品”和“代销商品款”两个账户。

收到代销商品时,按协议价借记“受托代销商品”账户,贷记“代销商品款” 账户。受托方收入的确认因代销方式而异。

在视同买断方式下,代销商品的实际售价由受托方自定,商品售出后,按协议价交付委托方代销的货款,实际售价与协议价之间的差额归受托方所有,因此,受托方在售出代销商品时,直接按实际售价确认销售收入,并按协议价结转受托代销商品的销售成本,同时结转“代销商品款” 账户。在采取收取手续费方式下,受托方一般按事先规定的协议价销售并与委托方结算货款,因而,代销商品的销售款只是受托方的代收款项,不能确认为受托方的销售收入。

受托方按合同规定的标准收取的手续费确认为其劳务收入。

6.会计分录答疑释惑

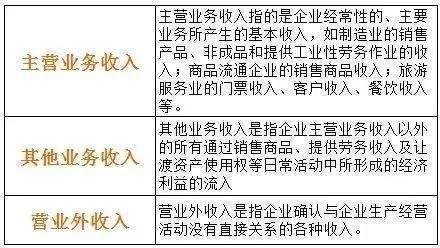

收入简单的分为营业内的和营业外的,营业内的收入是你营业执照允许的经营收入,其中主要业务收入作为“主营业务收入”,非主要业务收入作为“其他业务收入”。例如你们公司销售汽车并提供汽车的维修和保养服务,那么销售汽车就是主营收入,维保收入就是其他收入。主营业务收入和其他业务收入都是要缴纳增值税的。

营业外收入是非营业范围内的收入,如上例,如果你们公司还有一块地方闲置,为了创收你们将其出租用于停车。那么这个租金就是营业外收入了。营业外收入不缴纳增值税,但需缴纳营业税。

主营业务成本是对应主营业务收入的,如上例,你们购买的汽车就是主营业务成本。

生产成本是对应生产加工企业的,如果你们进行汽车配件的生产加工,那么生产加工的材料费和加工费都是要作为生产成本的。生产完工后成品入库,那么月底就要把生产成本转为库存成本,当产品销售出去后,库存成本又转化为主营业务成本。也就是说生产成本最终会转化为主营业务成本。