成本分解的方法(成本分析的方法)

1.成本分析的方法有哪些

成本分析概述 利用成本核算及其他有关资料,分析成本水平与构成的变动情况,研究影响成本升降的各种因素及其变动原因,寻找降低成本的途径。

成本分析是成本管理的重要组成部分,其作用是正确评价企业成本计划的执行结果,揭示成本升降变动的原因,为编制成本计划和制定经营决策提供重要依据。 [编辑本段]成本分析的主要内容 包括:成本计划完成情况的分析、技术经济指标变动对成本影响的分析、主要产品单位成本分析等。

方法主要有:对比分析法、比率分析法、趋势分析法、因素分析法等。 [编辑本段]成本分析的方法 在进行成本分析中可供选择的技术方法(也称数量分析方法)很多,企业应根据分析的目的,分析对象的特点,掌握的资料等情况确定应采用那种方法进行成本分析。

在实际工作中,通常采用的技术分析方法有对比分析法,因素分析法和相关分析法等三种。 1、对比分析法 对比分析法是根据实际成本指标与不同时期的指标进行对比,来揭示差异,分析差异产生原因的一种方法。

在对比分析中,可采取实际指标与计划指标对比,本期实际与上期(或上年同期,历史最好水平)实际指标对比,本期实际指标与国内外同类型企业的先进指标对比等形式。通过对比分析,可一般地了解企业成本的升降情况及其发展趋势,查明原因,找出差距,提出进一步改进的措施。

在采用对比分析时,应注意本期实际指标与对比指标的可比性,以使比较的结果更能说明问题,揭示的差异才能符合实际。若不可比,则可能使分析的结果不准确,甚至可能得出与实际情况完全不同的相反的结论。

在采用对比分析法时,可采取绝对数对比,增减差额对比或相对数对比等多种形式。 比较分析法按比较内容(比什么)分为: (1)比较会计要素的总量 (2)比较结构百分比 (3)比较财务比率 2、因素分析法 因素分析法是将某一综合性指标分解为各个相互关联的因素,通过测定这些因素对综合性指标差异额的影响程度的一种分析方法。

在成本分析中采用因素分析法,就是将构成成本的各种因素进行分解,测定各个因素变动对成本计划完成情况的影响程度,并据此对企业的成本计划执行情况进行评价,并提出进一步的改进措施。 采用因素分析法的程序如下: (1)将要分析的某项经济指标分解为若干个因素的乘积。

在分解时应注意经济指标的组成因素应能够反映形成该项指标差异的内在构成原因,否则,计算的结果就不准确。如材料费用指标可分解为产品产量,单位消耗量与单价的乘积。

但它不能分解为生产该产品的天数,每天用料量与产品产量的乘积。因为这种构成方式不能全面反映产品材料费用的构成情况。

(2)计算经济指标的实际数与基期数(如计划数,上期数等),从而形成了两个指标体系。这两个指标的差额,即实际指标减基期指标的差额,就是所要分析的对象。

各因素变动对所要分析的经济指标完成情况影响合计数,应与该分析对象相等。 (3)确定各因素的替代顺序。

在确定经济指标因素的组成时,其先后顺序就是分析时的替代顺序。在确定替代顺序时,应从各个因素相互依存的关系出发,使分析的结果有助于分清经济责任。

替代的顺序一般是先替代数量指标,后替代质量指标;先替代实物量指标,后替代货币量指标;先替代主要指标,后替代次要指标。 (4)计算替代指标。

其方法是以基期数为基础,用实际指标体系中的各个因素,逐步顺序地替换。每次用实际数替换基数指标中的一个因素,就可以计算出一个指标。

每次替换后,实际数保留下来,有几个因素就替换几次,就可以得出几个指标。在替换时要注意替换顺序,应采取连环的方式,不能间断,否则,计算出来的各因素的影响程度之和,就不能与经济指标实际数与基期数的差异额(即分析对象)相等。

(5)计算各因素变动对经济指标的影响程度。其方法是将每次替代所得到的结果与这一因素替代前的结果进行比较,其差额就是这一因素变动对经济指标的影响程度。

(6)将各因素变动对经济指标影响程度的数额相加,应与该项经济指标实际数与基期数的差额(即分析对象)相等。 上述因素分析法的计算过程可用以下公式表示: 设某项经济指标N是由A,B,C三个因素组成的。

在分析时,若是用实际指标与计划指标进行对比,则计划指标与实际指标的计算公式如下: 计划指标N0=A0*B0*C0 实际指标N1=A1*B1*C1 分析对象为N1-N0的差额。 采用因素分析法测定各因素变动对指标N的影响程度时,各项计划指标,实际指标及替代指标的计算公式如下: 计划指标 N0=A0*B0*C0-----------(1) 第一次替代N2=A1*B0*C0-----------(2) 第二次替代N3=A1*B1*C0-----------(3) 实际指标 N1=A1*B1*C1-----------(4) 各因素变动对指标N的影响数额按下式计算: 由于A因素变动的影响=(2)-(1)=N2-N0 由于B因素变动的影响=(3)-(2)=N3-N2 由于C因素变动的影响=(4)-(3)=N1-N3 将上述三个项目相加,即为各因素变动对指标N的影响程度,它与分析对象应相等。

根据因素分析法的替代原则,材料费用三个因素的替代顺序为产量,单耗,单价。各因素变动对甲产品材料费用实际比计划降低8 000的测定。

2.混合成本的分解方法有哪几种

进行混合成本分解的方法:

1、高低点法

(1)特点:以过去某一会计期间的总成本和业务量资料为依据,从中选取业务量最高点和业务量最低点,将总成本进行分解,得出成本性态的模型。

(2)优劣及说明:计算较简单,只采用了历史成本资料中的高点和低点两组数据,故代表性较差。

2、回归分析法

(1)特点:根据过去一定期间的业务量和混合成本的历史资料,应用最小二乘法原理,算出最能代表业务量与混合成本关系的回归直线,借以确定混合成本中固定成本和变动成本的方法。

(2)优劣及说明:是一种较为精确的方法。

3、账户分析法(会计分析法)

(1)特点:根据有关成本账户及其明细账的内容,结合其与产量的依存关系,判断其比较接近哪一类成本,就视其为哪一类成本。

(2)优劣及说明:只适用于投入成本与产出数量之间有规律性联系的成本分解。

4、技术测定法(工业工程法)

(1)特点:根据生产过程中各种材料和人工成本消耗量的技术测定来划分固定成本和变动成本的方法。

(2)优劣及说明:计算较简单,只采用了历史成本资料中的高点和低点两组数据,故代表性较差。

5、合同确认法

(1)特点:根据企业订立的经济合同或协议中关于支付费用的规定,来确认并估算哪些项目属于变动成本,哪些项目属于固定成本的方法。

(2)优劣及说明:合同确认法要配合账户分析法使用。

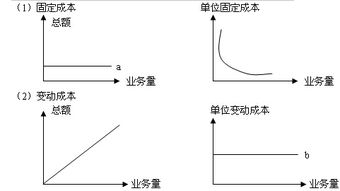

按照成本性态,即在一定条件下成本总额与特定业务量之间的依存关系,成本可以分为固定成本、变动成本和混合成本三大类。介于固定成本和变动成本之间,其总额既随业务量变动又不成正比例的那部分成本。混合成本的数额随着业务量的变动而呈非正比例的变动。

3.成本分析的基本方法有哪些

成本分析的基本方法有

1.比较法

比较法,又称"指标对比分析法"。就是通过技术经济指标的对比,检查计划的完成情况,分析产生差异的原因,进而挖掘内部潜力的方法。这种方法,具有通俗易懂、简单易行、便于掌握的特点,因而得到了广泛的应用,但在应用时必须注意各技术经济指标的可比性。

2.因素分析法

因素分析法,又称连锁置换法或连环替代法。这种方法,可用来分析各种因素对成本形成的影响程度。在进行分析时,首先要假定众多因素中的一个因素发生了变化,而其他因素则不变,然后逐个替换,并分别比较其计算结果,以确定各个因素的变化对成本的影响程度。

3.差额计算法

差额计算法是因素分析法的--种简化形式,它利用各个因素的计划与实际的差额来计算其对成本的影响程度。

4.比率法比率法,是指用两个以上的指标的比例进行分析的方法。它的基本特点是:先把对比分析的数值变成相对数,再观察其相互之间的关系。

4.成本分析常用的方法有哪些

原发布者:bsltyh

一、什么是成本分析?成本分析是按照一定的原则,采用一定的方法,利用成本计划、成本核算和其他有关资料,控制实际成本的支出,揭示成本计划完成情况,查明成本升降的原因,寻求降低成本的途径和方法,以达到用最少的劳动消耗取得最大的经济效益的目的。二、成本分析内容对全部产品成本计划的完成情况进行总的评价,分为三个方面:1、在核算资料的基础上,通过深入分析,正确评价企业成本计划的执行结果,提高企业和职工讲求经济效益的积极性2、揭示成本升降的原因,正确地查明影响成本高低的各种因素及其原因,进一步提高企业管理水平。3、寻求进一步降低成本的途径和方法。成本分析还可以结合企业生产经营条件的变化,正确选定适应新情况的最合适的成本水平。三、成本分析的意义成本分析是根据成本资料对成本指标所进行的分析。产品单位成本分析的意义,在于揭示各种产品单位成本及其各个成本项目的变动情况,查明单位成本升降的具体原因。其包括成本的事前、事中和事后三个方面。1、成本的事前分析是指在成本未形成之前所进行的成本预测。进行事前成本分析,可使企业的成本控制有可靠的目标。2、成本的事中分析是指对正在执行的成本计划的结果所进行的分析。事中分析主要是为了进行成本控制,防止实际成本超过目标成本的范围。3、成本的事后控制是指对成本实际执行的结果所作的分析。事后分析主要是对成本执行的结果进行评价,分析产生问题的原因,总结成本降低的经验,以利于下一期的成

5.成本分析的方法有哪些

成本分析方法主要分为对比分析法,连锁替代法,相关分析法。

对比分析法 对比分析法是通过成本指标在不同时期(或不同情况)的数据的对比,来揭露矛盾的一种方法,成本指标的对比,必须注意指标的可比性。 比较形式 (1)绝对数比较,如上年产品单位成本10元,本年产品单位成本为9.5元; (2)增减数比较,如本年成本比上年降低0.5元; (3)指数比较,如本年成本比上年降低5%。

连锁替代法 也称连锁置换法、连环替代法。它是确定引起某经济指标变动的各个因素影响程度的一种计算方法。

适用范围:在几个相互联系的因素共同影响着某一指标的情况下,可应用这一方法来计算各个因素对经济指标发生变动的影响程度。 计算方法 (1)在计算某一因素对一个经济指标的影响时,假定只有这个因素在变动而其它因素不变; (2)确定各个因素替代顺序,然后按照这一顺序替代计算; (3)把这个指标与该因素替代前的指标相比较,确定该因素变动所造成的影响。

计算原理 设某一经济指标A是由x,y,z三个因素组成。其计划指标A0是由x0,y0,z0三个因素相乘的结果;实际指标A1-是由x1,y1,z1三个因素相乘的结果: A0=x0·y0·z0 A1=x1·y1·z1 其计划与实际的差异(V)为: V=A1-A0 在分析各因素的变动对指标影响时,首先,确定三个因素替代的顺序依次为x,y,z;其次,假定其它两个因素y,z不变,先计算第一个因素x变动对指标的影响;然后,在第一个因素已变的基础上,计算第二个因素y变动的影响;依此类推,直到各个因素变动的影响都计算出来为止。

用公式表示: 第一个因素变动的影响(V1)计算如下: A0=x0·y0·z0(1) A2=x1·y0·z0(2) V1=(2)-(1)=A2-A0 上述计算,也可用下列公式计算出V1来。 V1=(x1--x0)y0z0 第二个因素变动的影响(V2)计算如下: A3=x1·y1·z0(3) V2=(3)-(2)=A3-A2 第三个因素变动的影响(V3)计算如下: A1=x1·y1·z1(4) V3=(4)-(3)=A1-A3 将各因素变动的影响加以综合,其结果应与实际脱离计划的总差异相等: V=V1+V2+V3 相关分析法 企业的各种经济指标,存在着相互依存关系,一个指标变了,就会影响到其他经济指标。

例如:生产数量的变化,必然会引起成本的相应变化,利用数学方法进行相关分析,找出有关经济指标之间规律性的联系,即为相关分析法。

6.成本分析方法有哪些

成本分析方法主要分为对比分析法,连锁替代法,相关分析法。

对比分析法

对比分析法是通过成本指标在不同时期(或不同情况)的数据的对比,来揭露矛盾的一种方法,成本指标的对比,必须注意指标的可比性。

比较形式

(1)绝对数比较,如上年产品单位成本10元,本年产品单位成本为9.5元;

(2)增减数比较,如本年成本比上年降低0.5元;

(3)指数比较,如本年成本比上年降低5%。

连锁替代法

也称连锁置换法、连环替代法。它是确定引起某经济指标变动的各个因素影响程度的一种计算方法。

适用范围:在几个相互联系的因素共同影响着某一指标的情况下,可应用这一方法来计算各个因素对经济指标发生变动的影响程度。

计算方法

(1)在计算某一因素对一个经济指标的影响时,假定只有这个因素在变动而其它因素不变;

(2)确定各个因素替代顺序,然后按照这一顺序替代计算;

(3)把这个指标与该因素替代前的指标相比较,确定该因素变动所造成的影响。

计算原理

设某一经济指标A是由x, y, z三个因素组成。其计划指标A0是由x0, y0, z0三个因素相乘的结果;实际指标A1-是由x1, y1, z1三个因素相乘的结果:

A0=x0·y0·z0

A1=x1·y1·z1

其计划与实际的差异(V)为:

V=A1-A0

在分析各因素的变动对指标影响时,首先,确定三个因素替代的顺序依次为x, y, z;其次,假定其它两个因素y, z不变,先计算第一个因素x变动对指标的影响;然后,在第一个因素已变的基础上,计算第二个因素y变动的影响;依此类推,直到各个因素变动的影响都计算出来为止。用公式表示:

第一个因素变动的影响(V1)计算如下:

A0= x0·y0·z0 (1)

A2=x1·y0·z0 (2)

V1=(2)-(1)=A2-A0

上述计算,也可用下列公式计算出V1来。

V1=(x1--x0)y0z0

第二个因素变动的影响(V2)计算如下:

A3= x1·y1·z0 (3)

V2=(3)-(2)=A3-A2

第三个因素变动的影响(V3)计算如下:

A1= x1·y1·z1 (4)

V3=(4)-(3)=A1-A3

将各因素变动的影响加以综合,其结果应与实际脱离计划的总差异相等:

V=V1+V2+V3

相关分析法

企业的各种经济指标,存在着相互依存关系,一个指标变了,就会影响到其他经济指标。例如:生产数量的变化,必然会引起成本的相应变化,利用数学方法进行相关分析,找出有关经济指标之间规律性的联系,即为相关分析法。

7.如何成本分解

冯正维混合成本是指同时兼有固定成本和变动成本两种不同性质的成本。

混合成本又可分为半变动成本、半固定成本、曲线变动成本和延期变动成本四类。但不论怎样,在实际工作中,管理会计为了便于计划和控制企业经济活动,最终都必须把全部成本划分为变动成本与固定成本两类.因此,对于混合成本应将其性质相近的汇总在一起,并采用适当方法将其中的变动和固定两种因素分解出来,再分别纳入变动成本和固定成本中去。

常用的分解方法有以下三种:1.合同确认法。就是通过检查与其他单位签订的合同中关于支付费用(水费、电费等)的具体规定,来确定成本的固定部分和变动部分。

2.技术测定法。就是根据生产过程中消耗量的技术测定和计算,来划分成本的变动部分和固定部分。

3.数学分解法。就是根据过去一定期间的业务量与成本的历史数据,采用适当的数学方法加以分解。

常用的数学分解法有以两种。(1)高低点法。

根据历史成本资料中业务量最高期和最低期的成本数据,来推算成本的固定部分和变动部分。

8.如何成本分解

冯正维混合成本是指同时兼有固定成本和变动成本两种不同性质的成本。

混合成本又可分为半变动成本、半固定成本、曲线变动成本和延期变动成本四类。但不论怎样,在实际工作中,管理会计为了便于计划和控制企业经济活动,最终都必须把全部成本划分为变动成本与固定成本两类.因此,对于混合成本应将其性质相近的汇总在一起,并采用适当方法将其中的变动和固定两种因素分解出来,再分别纳入变动成本和固定成本中去。

常用的分解方法有以下三种:1.合同确认法。就是通过检查与其他单位签订的合同中关于支付费用(水费、电费等)的具体规定,来确定成本的固定部分和变动部分。

2.技术测定法。就是根据生产过程中消耗量的技术测定和计算,来划分成本的变动部分和固定部分。

3.数学分解法。就是根据过去一定期间的业务量与成本的历史数据,采用适当的数学方法加以分解。

常用的数学分解法有以两种。(1)高低点法。

根据历史成本资料中业务量最高期和最低期的成本数据,来推算成本的固定部分和变动部分。