一般纳税人基础会计知识(一般纳税人会计需要掌握那些知识)

1.一般纳税人会计需要掌握那些知识

一.一般纳税人主要是针对增值税的,17%的征税,进项税可以抵扣,这个很是复杂,建议去看对应的税法的增值税法章节。

1. 首先要看本公司实现会计电算化了没有,然后,主要是买材料,销售,结转收入,成本,年末到利润分配,买材料的时候,销售的时候都会涉及增值税的问题,以及专用发票和普通发票的问题;

2. 当然要建立其他科目的各种明细账以及总账,最主要是银行存款日记账和现金日记账的记载,。

3. 一般来说,一般纳税人与小规模纳税人相比,其要求要稍微高一点,因为一般纳税人的财务税务较为完善,会计核算较健全,能按会计制度和税务部门的要求准确核算有关税务和财务报表。因此,做一个一般纳税人的会计,财务操作水平要在中级会计职称的水平。

2.一般纳税人的基础知识有哪些

一般纳税人

申请一般纳税人

一, 申请一般纳税人的好处:

1. 可以开具税率为17%的增值税发票,以供应客户的需求;

2. 可以享受出口退税〈在国内采购并取得17%的进项增值税发票的,按13%退税。〉

3. 可以享受免,抵,退税;

4. 免税:出口免税,免征增值税。

二, 申请一般纳税人认定的条件:〈税务局规定〉

开业满一年的企业,应符合以下条件:

1. 年应税销售额商贸企业在180万元以上;新注册成立的企业不要求销售额。

2. 办公场地面积在90平方米以上;

3.有正规的房屋租赁合同;

4. 财务制度健全〈公司成立到现在所做的帐以及税务方面没有问题〉;

5.房租发票问题〈现租的办公场所有相应的房租发票入帐〉;

6.有正规的购销合同;〈两份〉

7.单独的财务室和经理室〈如果没有,财务室和经理室可以在一起〉

8. 要有保险柜和铁皮柜,并都有上锁的。

9. 要有防盗门。

三.一般纳税人是如何计算税额的:

一般纳税人的纳税方式:(销售项-进项)*17%=应交税金

例如:销售=100万,进项=90万(均是取得17%的增值税发票)

应纳税额=(100万-90万)*17%=1.7万

四、申请一般纳税人需提供的资料:

1.营业执照正副本原件+复印件

2.国税税务登记证正副本原件+复印件

3.房屋租赁合同

4.组织机构代码证正副本原件+复印件

5.银行开户证明(基本帐户卡复印件)

6.法人身份证原件+复印件

7.会计、办税员身份证复印件〈我们提供〉

8.股东身份证复印件

9.法人1寸相片两张

10. {财务负责人、办税照片},1寸相片两张,(我们提供〉

11.公司章程复印件

12.验资报告复印件

13. 正规的购货和销货合同三份〈我公司代做的话,客户提供贵公司2-3个客户的地址、电话、联系人、

产品名称、单价〉我们提供〈加收1000元〉

14. 财务管理制度、发票管理制度〈我们提供〉

15.增值税应税金明细说明〈我们提供〉

16.销售预测报告〈我们提供〉

17.(关于发票保管场所条件)责任保证书〈我们提供〉

18.增值税纳税申报表

19.加盖公章的A4纸若干张〈备用〉

20.近期财务报表〈加报表封面〉

21.进出口经营权证明材料〈我们办理后提供〉

五.根据贵公司的实际情况,接下来需要做的工作是:

第一步:1.首先注册公司

第二步:办理进出口经营权

1.办理进出口经营权的流程图:

首先在市外经贸易局申领资格证—工商局—海关—质监局—地税局—国税局—外汇管理局—检疫局〈提交

资料备案登记〉—电子口岸〈审核后〉—制卡中心(1)—质监局—工商局—国税局—制卡中心(2)—海

关—外经贸局—外管局—制卡中心(3)领取证明材料

中间需准备的资料由我们提供筹备:

3. 海关注册〈资料我们提供〉

4. 办理商检〈资料我们提供〉

5.办理进出口经营权费用是:3000元。

第三步:准备一般纳税人资料递交到专管员处并公关

第四步:对贵公司的格局进行布置和装饰

1.进门时能看到门口有挂招牌

2.经理室要挂牌

3.经理室再摆一张桌子当财务桌

4.准备一个保险柜和一个铁皮柜、都需上锁

5.经理桌和财务桌上要有电脑及一些办公用品

6.公司里可以放一些公司经营的产品,墙上可贴些产品的宣传图等

7.办公场所保持整齐干净

3.一般纳税人基本会计分录

一般纳税人与小规模纳税人会计分录的主要区别是:

进货:

借:原材料或库存商品--XXXX

借:应交税费--应交增值税(进项税额)

贷:银行存款或应付账款、预付账款等

销售:

借:银行存款或应收账款、预收账款等

贷:应交税费--应交增值税(销项税额)

贷:主营业务收入

月末如果应交税费--应交增值税明细账出现贷方余额时:

借:应交税费--应交增值税(转出未交增值税)

贷:应交税费--未交增值税

下月交纳时:

借:应交税费--未交增值税

贷:银行存款

4.一般纳税人的基础知识有那些流程

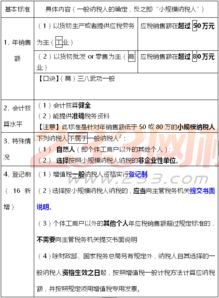

1、已办理税务登记,年应纳增值税销售额达到下列标准的企业,应当向主管国家税务机关申请办理增值税一般纳税人的认定手续。

(1)从事货物生产或者提供加工、修理修配(以下简称应税劳务)的纳税人,以及从事货物生产或提供应税劳务为主,并兼营货物批发或零售的纳税人,年应税销售额在100万元以上的;

(2)从事货物批发或零售的纳税人,年应税销售额在180万元以上的。

2、已办理税务登记,年应纳增值税销售额未达到前项规定的定量标准的小规模企业,会计核算健全,能够按照会计制度和税务机关的要求准确核算销项税额、进项税额和应纳税额的,可以向主管国家税务

机关申请办理增值税一般纳税人认定手续。

3、已办理税务登记,年应纳增值税销售额达到规定标准的个体经营者,能够按照会计制度和税务机关的要求准确核算销项税额、进项税额和应纳税额,可向主管国家税务机关申请办理一般纳税人认定手续。

4、纳税人总分支机构实行统一核算,其总机构年应税销售额达到定量标准,但分支机构年应税销售额未达到定量标准的,其分支机构可以申请办理增值税一般纳税人认定手续。

5、新开业的从事货物生产或者提供应税劳务的企业注册资金在40万元以上,从事货物批发或零售的企业注册资金在60万元以上的纳税人,应当在办理税务登记的同时申请办理一般纳税人认定手续,待实际生产经营满一年后,视实际情况按规定办理。

1、新办企业申请一般纳税人资格应提供的以下资料:

(1)企业的书面申请(内容包括企业成立日期,经营场所,财务核算及发票管理;生产经营等基本情况)。

(2)“增值税一般纳税人资格认定表”。

(3)生产经营场所的产权证明或租赁合同复印件(包括仓库租赁合同)。

(4)企业验资报告复印件。

(5)主管税务机关要求报送的其他资料。

2、巳开业小规模纳税人达到一般纳税人标准的资格认定。纳税人应提供如下资料:

(1)一般纳税人认定申请报告。

(2)“增值税一般纳税人资格认定表”。

(3)经营场所产权证明或租赁合同。

(4)主管税务机关要求报送的其他资料。

申请办理一般纳税人认定的手续

1、申请。纳税人应当向主管国家税务机关提出书面申请报告,并提供合格办税人员证书,年度销售(营业)额等有关证件、资料,分支机构还应提供总机构的有关证件或复印件,领取《增值税一般纳税人申请认定表》,一式三份。

2、填表。纳税人应当按照《增值税一般纳税人申请认定表》所列项目,逐项如实填写,于十日内将《增值税一般纳税人申请认定表》报送主管国家税务机关。

3、报批。纳税人报送的《增值税一般纳税人申请认定表》和提供的有关证件、资料,经主管国家税务机关审核、报有权国家税务机关批准后,在其《税务登记证》副本首页加盖“增值税一般纳税人”确认专章。纳税人按照规定的期限到主管国家税务机关领取一般纳税人税务登记证副本。

5.一般纳税人基本会计分录注意事项有

教你一个懒方法:首先确立其中一个科目的方向,那么就知道另一个科目的方向了。

然后费用结转都是在利润的贷方(借:成本和费用,贷是本年利润)而收入就是利润的借方(借销售收入和营业外收入,贷就本年利润)。购材料的话货价(借原材料)和税价(借:增值税-进项)贷:现金或银行存款。

售出产品就(借现金或应收款 贷销售收入和增值税-销项税)至于固定资产就无论它是不是增值票都没得抵扣的,就全额记入固定资产里。固定资产转让就要用固定资产清理这科目,差额就用营业外收入或营业外支出来转了。

累计折旧的科目增加是记贷方的(借制造费用或管理费用等 贷累计折旧)对于新手来说这些都是难一点的,你记熟它就会好些了。

6.一般纳税人的账务处理

根据企业会计制度的有关规定,增值税一般纳税人核算应交增值税,应当设置如下基本会计科目(专栏):

应交税金——应交增值税(销项税额)

应交税金——应交增值税(进项税额)

应交税金——应交增值税(进项税额转出)

应交税金——应交增值税(转出未交增值税)

应交税金——未交增值税

相关基本会计处理:

1、销售、开具发票(包括增值税专用发票、普通发票)

借:应收帐款 等科目

贷:主营业务收入 等科目

贷:应交税金——应交增值税(销项税额)

视同销售的,编制会计分录时,也应当贷记“贷:应交税金——应交增值税(销项税额)”科目

2、购进货物等,取得增值税专用发票或其他抵扣凭证,抵扣进项税额

借:原材料 等科目

借:应交税金——应交增值税(进项税额)

贷:应付帐款 等科目

3、转出依法不得抵扣的进项税额

借:在建工程 等科目

贷:应交税金——应交增值税(进项税额转出)

4、结转本月应交增值税

借:应交税金——应交增值税(转出未交增值税)

贷:应交税金——未交增值税

如果经计算,当月增值税为留抵税额而无需交纳的,则无需编制会计分录。

5、次月交纳增值税

借:应交税金——未交增值税

贷:银行存款 等科目