4s店售后会计需(4s店账务处理流程)

1.4s店账务处理流程

4S店工作的特殊性主要在于,不仅仅提供车辆的销售,相应的还带有车辆附加产品的销售(加装件以及保险),以及车辆的售后服务(维修与保养)。所以平日的收入以及成本主要分两大板块。

先说下销售方面,销售车辆的收入与成本计算,采用的是个别计价法,单台核算该车辆的收入与成本。客户预交定金,一般录入预收账款科目,提车时,分全款与贷款提车,涉及到借方应收账款(贷款收回)以及银行存款,相应的贷方为主营业务收入、应交税费。以及车辆出库形成的,借方主营业务成本,贷方库存商品。值得注意的是,车辆附带赠送的保养,因为该成本会在将来发生,所以应将成本预提出来,即:借方主营业务成本,贷方预提费用(将来发生保养时冲回)。

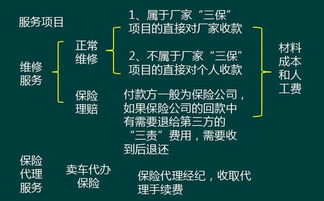

接来下就是售后的处理了,售后其实就像一个小型的加工厂,涉及到零件库存和人工工时费用,主要需要考虑的就是库存的掌控。月末库存一定要与账面核实是否一致,查处原因。主要涉及到的科目,即:借方现金/银行存款,对应贷方主营业务收入,配件出库,即:借方主营业务成本,贷方库存商品。看似和销售一样,但是值得注意的是,售后会存在类似于工厂半成品一样的产品,那就是未修理完毕的事故车,对于这部分,库存商品已经发出,但是并未收款结转,收入与成本都无法结转,对于这块,月末应进行单独的账务处理,即借方在用配件/发出商品,贷方库存商品。这样才能保持售后仓库库存与账面一致。

2.汽车4S店售后会计

一、整车销售

1、预付车款

借:预付账款

贷:银行存款

2、收到采购发票

借:库存商品

应交税费—应交增值税(进项税)

贷:预付账款

(有些厂家会将折扣、银承贴息等开到发票上,但是有些厂家会单独在厂家设立虚拟账户,所以还要针对你企业的情况做这块的账务处理)

3、销售

(1)收到预收款:

借:银行存款

贷:预收账款—预收车款,

其他应付款—代收款项(代收客户验车费和购置税及保险费)

(2)开具机动车发票:

借:预收账款—预收车款

贷:主营业务收入—汽车销售收入

应交税费—应交增值税(销项税)

(3)代客户缴纳保险费和购置税

借:其他应付款—代收款项

贷:库存现金

(4)代客户付保险费(一般保险费都是和保险公司联网,如果客户自己有银行卡可以直接刷卡,如果没有就需要用公司的卡刷,公司可以去开户行办理商务卡)

借:其他应付款—代收款项

贷:银行存款

3.汽车4S店售后账务处理以及具体的细节问题?急我最近刚应聘到一家

只要弄清楚售后服务及索赔这一块儿的收支就好处理了。

如果收取售后服务费,作为主营业务收入(或其他业务收入)核算。 如果售后服务属于免费服务,发生的费用支出,作为主营业务成本(或营业费用)核算。

索赔支出作为“其他业务支出”核算。 2009-07-01 20:35 补充问题 但是索赔厂家会赔付的,这是这笔款是以后你从厂家购进配件是抵付货款的。

(1)赔付时 借:其他应收款--厂家索赔款 贷:银行存款(或现金) (2)向厂家购配件时 借:库存材料 贷:其他应收款--厂家索赔款。

4.4S店会计包括哪些内容

我来帮你解答吧,我是做4S店的,

可以说,4S店,是分为

1.整车会计

主要收入是,一车一票,也叫做整车发票,其税率为17%

还有用的是,增值税专用发票,其税率为17%

当然并不是所有4S店都用增值税开整车的,要分整车种类,像卡车类的就有用增值税专用

2.售后会计

主要收入是,增值税专用发票,其税率为17%

增值税普通发票,其税率为17%

但是也有的售后是单起个新照然后是小规模的,那税率就不一样了!

还有很多业务都是相通的,但是做帐方式每个店是要求有所不一样!一句两句是无法说明白的!

5.汽车4S店的会计如何做

做账,业务有两部分:一是车辆销售业务,一是售后维修服务部分。收入、费用、成本按业务类别分类核算。具体的核算科目设置可根据企业管理的需要视情况而定。

一般都是增值税一般纳税人。增值税17%税率;

另外交教育费附加、城建税、房产税、土地使用税、印花税(整车销售按万分之三交,修理修配按万分之五交)、残疾人就业保障基金、水利建设基金、工会经费或工会筹备金、所得税等。

车辆购置税是车辆不含税价格的10%,09年1-12月底以前,购买小排量的车,按5%征收车辆购置税(听说还要延长到明年,我还没有来得及考证消息的真伪)。车辆购置税是车主交的,应该和销售方没什么关系,除非代办上户手续。